Les fonds de capital-risque dédiés aux cryptomonnaies présentent à Wall Street une opportunité évaluée à 2 000 milliards de dollars

Brusquement, la dynamique la plus en vue du marché actions américain n’est plus l’intelligence artificielle, mais un ensemble d’entreprises en difficulté menacées de radiation. Depuis quelques mois, les marchés de capitaux américains connaissent une envolée inédite du nombre et du volume des fusions inversées.

Des sociétés cotées en Bourse abandonnent totalement leur cœur de métier pour se réinventer autour des crypto-actifs. Cette stratégie propulse parfois leurs cours de Bourse à des niveaux jamais vus, multipliés par plusieurs, voire par dizaines, en un temps record. Wall Street se mue ainsi en laboratoire d’expériences financières crypto audacieuses : cette fois, le capital-risque crypto est parvenu à imposer ses récits directement au cœur de la finance américaine.

Marchés actions américains : les DAT, nouveaux détonateurs de la spéculation

Lorsque Primitive Ventures a parié sur Sharplink il y a trois mois, la société n’imaginait pas à quelle vitesse le secteur crypto des marchés américains allait se remplir. « À l’époque, peu de personnes évoquaient ces opérations. Désormais, l’euphorie atteint un autre niveau, et il n’a suffi que d’un ou deux mois », analyse Yetta, associée chez Primitive.

En juin, Sharplink Gaming a réalisé une levée de fonds de 425 millions de dollars, devenant la première société cotée américaine de réserve Ethereum. Cet événement a fait bondir le cours de son action, parfois multiplié par dix. Unique fonds tourné vers la Chine à participer à l’opération, Primitive a créé le buzz dans l’écosystème chinois.

« La liquidité du marché crypto n’est pas optimale, mais la force d’achat institutionnelle est hors norme. Les volumes sur les ETF Bitcoin sont robustes, et l’open interest sur les options Bitcoin du CME dépasse désormais Binance », observe Yetta. En avril, Primitive a mené une revue interne et opéré un virage stratégique vers la convergence CeFi et DeFi. Depuis, le fonds s’est hissé parmi les investisseurs les plus actifs du secteur.

À ce stade, Primitive reçoit chaque jour des propositions de banques d’investissement l’invitant à participer à des levées de sociétés de réserve crypto. Dans cette vague nouvelle, les banques jouent les courtiers : elles identifient les sociétés, coordonnent et organisent les roadshows pour les porteurs de projets en quête de capitaux.

Sur le seul mois écoulé, Primitive a analysé plus de 20 projets de sociétés de réserves crypto. Pourtant, les seuls investissements publiquement divulgués demeurent Sharplink et MEI Pharma (Litecoin). Cette prudence reflète un souci de surchauffe du marché : depuis mai, l’équipe surveille attentivement les signaux d’essoufflement.

« Nous avons la conviction que l’effervescence est bien supérieure maintenant qu’il y a quelques mois », confie Yetta à Dongcha Beating. L’équipe publie chaque jour des notes de marché et affine constamment ses stratégies de sortie. « Les sociétés de réserve crypto sont une innovation financière. On peut être optimiste de long terme sur leurs actifs, mais si la conjoncture se retourne, gare aux excès de levier et à l’éclatement des bulles. »

À l’opposé, Pantera prépare une expansion ambitieuse. Ce fonds de 12 ans a même forgé une nouvelle appellation : DAT (Digital Asset Treasury). Début juillet, Pantera a lancé le DAT Fund.

Dans sa lettre aux investisseurs, Cosmo Jiang, associé Pantera, écrit : « C’est rare, pour un investisseur, d’assister à la naissance d’une nouvelle classe d’actifs. Savoir le voir et agir vite pour saisir les premières opportunités, c’est essentiel. »

La promesse Pantera est simple : si le Bitcoin par action d’une société grimpe chaque année, posséder l’action revient à voir sa part de Bitcoin augmenter dans le temps.

Les entreprises de réserve Bitcoin (à l’instar de MicroStrategy) et autres sociétés crypto reproduisent un schéma : lorsque leur capitalisation boursière dépasse la valeur nette de leurs actifs crypto, elles peuvent émettre des actions ou obligations convertibles pour lever de la trésorerie et acheter toujours plus de crypto. La prime de valorisation permet d’acquérir des réserves à coût marginal réduit.

Pour mesurer cette prime et la capacité de financement, les investisseurs s’appuient sur le ratio mNav (capitalisation sur valeur nette). « Les marchés sont volatils ; il arrive que les actifs soient surévalués. C’est dans ces phases qu’il est pertinent d’exploiter les instruments financiers pour lever. On valorise la volatilité : d’où les primes persistantes », résume Cosmo à Dongcha Beating.

En avril, Pantera a misé sur DeFi Development Corps (DFDV), première société publique américaine à détenir du Solana (SOL) en réserve. L’action DFDV a été multipliée par vingt en six mois.

Un véritable pari à contre-courant — presque aucun autre investisseur ne voulait suivre, et Pantera a porté à elle seule la quasi-intégralité des 24 millions de dollars levés.

L’équipe DFDV réunit d’anciens dirigeants Kraken, dont un DAF opérant un nœud validateur Solana. Leur double compétence Solana/finance traditionnelle a convaincu Pantera. « Nous avions prévu des filets de sécurité, mais le succès de DFDV a dépassé nos projections. »

« Selon moi, le déclic vient de l’entrée de Coinbase dans le S&P 500 — la crypto est alors apparue sur les écrans des gérants mondiaux. » Depuis l’élection de Trump, la crypto s’est intégrée plus avant dans la finance traditionnelle. L’IPO de Circle a attiré l’attention sur les stablecoins, l’arrivée de Robinhood sur les RWAs relance la tokenisation des titres, et maintenant, le DAT s’impose comme la nouvelle hype.

Peu après DFDV, Cantor Equity Partners a sollicité Pantera. La réussite de DFDV a accéléré les projets Bitcoin de SoftBank et Tether, permettant à CEP de lever 300 millions de dollars auprès d’investisseurs, avec Pantera en chef de file.

Les investissements DFDV et CEP proviennent à la fois du Venture Fund et du Liquid Token Fund de Pantera. Initialement, la société n’envisageait que ces deux opérations sur ce créneau.

Mais la dynamique s’est emballée au-delà de leurs attentes. Pour éviter la concentration excessive, Pantera a lancé un nouveau DAT Fund.

Le 1er juillet, le DAT Fund a été lancé, objectif : 100 millions de dollars. Au 7 juillet, il était déjà totalement souscrit. Face à l’engouement des LPs, le fonds a lancé une deuxième levée. À la mi-juillet, les capitaux du premier DAT Fund étaient déjà entièrement investis.

Lors des opérations publiques, Pantera joue souvent le rôle d’« Anchor » : elle engage les montants les plus significatifs. Les DAT affichant une faible liquidité initiale, leurs actions s’échangent avec une décote : l’engagement de Pantera manifeste immédiatement la liquidité et réduit la volatilité des écarts de prix.

Être « anchor investor » est stratégique : « Nous avons reçu près de 100 dossiers DAT en deux mois. Pantera intervient très tôt, défriche la réflexion et peut déployer d’importantes enveloppes quand la conviction est au rendez-vous. »

Naturellement, Pantera n’investit pas dans tous les DAT. Mais leur force de conviction — leur capacité à « façonner le récit » — est déterminante. C’est ce qui a prévalu dans les choix Sharplink et Bitmine, le tout premier investissement du DAT Fund, toujours avec Pantera en chef de file.

Le 2 juin, Joseph Lubin (Ethereum) a conduit la fusion inversée de Sharplink, donnant naissance à la première société américaine publique de réserve Ethereum. Le 12 juin, Joseph et d’autres ont publié via Etherealize une analyse fondamentale sur ETH à destination des institutionnels.

Le 30 juin, Bitmine, deuxième société publique de réserve Ethereum, est entrée en Bourse. L’expert crypto « Wall Street » Thomas Lee est devenu une voix médiatique clé pour l’investissement ETH et le titre Sharplink a suivi, déchaînant une véritable « ruée sur l’Ethereum ».

« Pour débloquer un véritable effet de levier financier, une société DAT doit atteindre une capitalisation d’au moins 1 à 2 milliards de dollars », souligne Cosmo à Dongcha Beating. « C’est la clé pour pouvoir prétendre à la prime de marché et aux capitaux institutionnels par émissions de convertibles ou d’actions privilégiées. »

Encore faut-il, au préalable, convaincre le grand public — pas seulement les crypto-natifs. « Il faut que l’histoire soit racontée clairement pour que les investisseurs participent. Ils doivent croire que le modèle a un avenir. »

La confiance sur la durée est un autre pilier du succès des DAT. Les exigences de la finance traditionnelle s’imposent : transparence, discipline. Les équipes doivent incarner la culture crypto tout en assurant la conformité réglementaire et les obligations de transparence propres aux sociétés cotées, afin de s’insérer pleinement au marché américain.

« Nous menons des due diligences approfondies. Le ratio statique mNav ne fait pas tout. Y a-t-il une organisation claire ? Une capacité pérenne à lever des fonds ? Sont-ils capables de créer de nouveaux modèles ? Voilà ce qui distingue une équipe fondatrice de premier plan. »

Outre le Bitcoin, l’Ethereum et le Solana, Pantera investit aussi sur les sociétés de réserve altcoins à large capitalisation. Le narratif a évolué : là où les DAT Bitcoin se développent avant tout par ingénierie financière, les tokens mainstream génèrent du rendement via staking/DeFi, et les protocoles altcoins enregistrent une adoption et des flux réels, offrant aux actionnaires une exposition haussière via DAT.

Pour la plupart des DAT altcoins, les réserves de base sont fournies par la fondation du protocole ou des détenteurs majeurs de tokens.

Par exemple, Sonnet BioTherapeutics (SONN), réserve stratégique d’Hyperliquid, a reçu plus de 10 millions de HYPE tokens de Paradigm en fin d’année. Selon Dongcha Beating, StablecoinX, réserve stratégique d’Ethena, a aussi été créée par la fondation Ethena, ouvrant aux investisseurs PIPE la possibilité d’investir en ENA ou USDC.

La faible liquidité provoque souvent l’explosion des cours des DAT altcoins à l’annonce, créant des opportunités pour les initiés : dans le cas SONN, l’annonce officielle date du 14 juillet, mais le titre a quadruplé dès le 1er juillet.

Dernièrement, la société de réserve BNB CEA, soutenue par YZi Labs, a connu une situation comparable. Pour éviter les fuites, l’équipe a acquis plusieurs coquilles américaines, ne prenant sa décision finale qu’à la dernière minute. Malgré cela, des transactions d’initiés (front-running) ont eu lieu à la veille de l’annonce du 28 juillet.

Nombre d’investisseurs pointent le risque d’« auto-transaction » pour ces DAT altcoins. La liquidité globale crypto étant faible, il reste difficile de liquider des tokens majeurs à leur juste valeur. Les injecter dans une DAT permet d’obtenir une liquidité réelle sur les marchés américains.

La vraie question : offre-t-on aux investisseurs de la croissance ou bien une simple porte de sortie ? « Beaucoup de DAT sont cotées dans des zones grises réglementaires — sur les marchés secondaires —, mais cela n’assure ni transparence durable ni conformité. Sans réelle prime de capital, c’est la chaise musicale. »

Le risque réglementaire est tangible. Si la SEC classe les altcoins comme des titres financiers, la structure des DAT devra changer radicalement. Pour autant, Primitive et Pantera estiment que ce terrain est préférable : « La liquidité américaine reste très supérieure, la protection des actionnaires aussi, donc pour nous, le DAT offre un meilleur rapport rendement/risque que le seul crypto », conclut Yetta.

Hors États-Unis : la bataille du « prochain MicroStrategy »

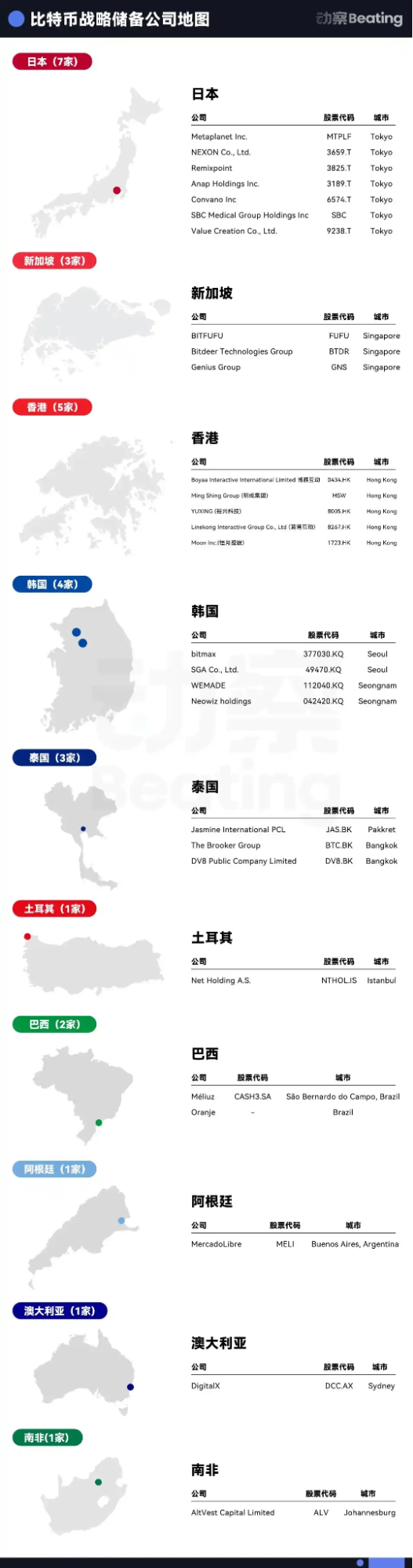

Le diagnostic est unanime : les marchés américains détiennent l’écosystème le plus liquide, inclusif et performant pour la finance digitale. Le Nasdaq demeure la rampe de lancement pour devenir le futur MicroStrategy. Sur le plan international, la référence absolue devient désormais Metaplanet.

Sur un an, Metaplanet a ramené des rendements x10 à ses actionnaires, mettant en lumière l’arbitrage régional en Asie.

L’Asie s’impose comme pionnière des sociétés de réserve Bitcoin. Mi-2023, Waterdrop Capital et China Pacific Insurance Asset Management (Hong Kong) ont constitué le Pacific Waterdrop Fund afin d’investir sur Boyaa Interactive, nouveau détenteur de Bitcoin côté à Hong Kong. Avec la flambée de MicroStrategy en 2024, Waterdrop double la mise : le fonds a déjà investi sur cinq sociétés hongkongaises et vise dix opérations d’ici fin d’année.

« Le segment américain est déjà saturé. Les prochaines opportunités majeures viendront de l’international », analyse Nachi, trader embarqué dans la vague réserve Bitcoin. Il a misé sur Nakamoto Holdings et rapidement profité d’un rendement x10.

En début d’année, Nachi a rejoint Mythos Venture en tant que LP — un fonds tourné vers les réserves Bitcoin asiatiques. Leur tout dernier deal porte sur la thaïlandaise DV8, qui lève 241 millions de THB et incarne la première société de réserve Bitcoin d’Asie du Sud-Est.

Il a par ailleurs misé en propre sur d’autres projets régionaux, parfois pour des montants à sept chiffres. En avril, la brésilienne Oranje (soutenue par Itaú BBA) est devenue la première société de réserve Bitcoin d’Amérique latine, levant près de 400 millions de dollars.

« Nous décelons des opportunités au Japon, en Corée du Sud, en Inde et en Australie. » Chez Mythos, Nachi a évolué du rôle de LP à quasi-GP : il source des cibles cotées pour des fusions-acquisitions à travers l’Asie, consacrant l’essentiel de son temps à rencontrer des propriétaires de sociétés coquilles.

L’enjeu est la rapidité : être premier permet de capitaliser sur l’effet d’aubaine, mais l’arbitrage devient une course contre la montre.

Les prix des coquilles varient : certains deals se traitent autour de 5 millions de dollars, d’autres, comme DV8, atteignent jusqu’à 20 millions.

Entre la signature et la cotation, il faut compter de un à trois mois, selon les délais de validation réglementaire. Du projet initial à la finalisation, il faut souvent au moins six mois, parfois bien plus.

La transaction DV8 a exigé près d’un an et s’est achevée en juillet, avec l’appui de UTXO Management et Sora Venture, architectes de Metaplanet.

Sora a récemment finalisé l’acquisition de la société logicielle coréenne SGA. « Les marchés asiatiques — tout particulièrement en Asie du Sud-Est — sont d’une ampleur considérable, mais la plupart des investisseurs étrangers en ignorent encore l’effervescence », souligne Luke, associé Sora Ventures, à Dongcha Beating.

« Tout le monde joue contre la montre, mais en Asie, peu parviennent à égaler la réactivité de Sora. » La réglementation locale reste un obstacle : peu de VCs disposent d’une expérience complète des rachats/acquisitions et de la conformité dans la région.

La méthode Sora s’appuie sur le tissu local pour obtenir plus vite les agréments boursiers et réglementaires. L’opération SGA s’est bouclée en moins d’un mois, un nouveau record pour la Bourse coréenne.

L’accès au capital pose un défi supplémentaire. « Le modèle mNav ne vaut que pour les sociétés ayant déjà amassé d’importantes réserves Bitcoin : en première phase, les règles diffèrent de MicroStrategy. » Aux États-Unis, les sociétés DAT s’appuient sur des actions à droits de vote multiples pour préserver la mainmise des équipes malgré la dilution.

La plupart des sociétés cotées asiatiques n’ont pas cet avantage, la fenêtre de dilution est bien plus étroite. Les équipes doivent donc ajuster les cycles de levée et souvent racheter leurs propres titres via la trésorerie d’exploitation afin de limiter la dilution. DV8 a décroché localement les licences nécessaires ; ses activités crypto s’apprêtent à démarrer.

Sora boucle actuellement une opération à Taïwan et s’attaque à la deuxième société de réserve Bitcoin du Japon. En mai, le fonds a pris le contrôle à 90 % du distributeur Top Win (Hong Kong coté aux États-Unis), qui sera rebaptisé Asia Strategy. « Notre vision : constituer 9 à 10 ‘Metaplanet’ asiatiques, puis les consolider sous une société mère cotée à New York, pour que les investisseurs américains puissent miser sur ces histoires. »

Top Win a participé aux rachats de Metaplanet, Hengyue Holdings, DV8 et SGA, et s’apprête à finaliser son premier tour. Sora Ventures continue de privilégier un modèle multipartenaires à petits tickets (moins de 10 millions de dollars, lock-up de six mois).

Luke ambitionne de voir Top Win détenir 30 % des opérateurs asiatiques et 60 % de Bitcoin, offrant ainsi un positionnement unique. Mais il ne s’agit encore que d’un plan — la durabilité de la prime asiatique et l’appétit des investisseurs américains restent à démontrer.

« L’Asie offre un plancher élevé mais un plafond limité. Pour changer d’échelle, il faut viser les cotations américaines : c’est la clé pour attirer capitaux et investisseurs mondiaux. » Alors que l’arbitrage des réserves Bitcoin s’intensifie à l’échelle mondiale, tous s’accordent pour souligner que la vraie dynamique dépend, in fine, du cadre réglementaire américain.

« Si la loi américaine imposait des réserves gouvernementales en Bitcoin, les achats publics pourraient entraîner les fonds souverains et autres États à imiter, et déclencher un rallye sans fin », pronostique Nachi.

Ceux que les « actions crypto » ont sortis d’affaire

Sur fond de marché crypto baissier, la filière DAT explose littéralement — elle attire tous les regards et offre une véritable bouée à quiconque cherche à quitter la crypto. « Tous les projets du top 100 crypto envisagent un DAT », glisse un investisseur à Dongcha Beating.

De fin 2024 à début 2025, la plupart des fonds VC crypto arriveront à échéance, ouvrant un nouveau cycle de collecte. Mais les faibles retours DPI font fuir les LP, et nombre de fonds crypto ont fermé ces derniers mois.

Depuis 2022, les valorisations du marché primaire crypto se sont envolées, des projets lèvent plusieurs dizaines de millions dès le seed — mais rares sont ceux qui innovent vraiment ou trouvent leur public. À l’heure où les ETF crypto et la convergence FinTech/Crypto s’imposent, le capital-risque devient le dernier levier crédible d’exposition pour les LPs.

L’assèchement de la liquidité complique aussi la sortie : la demande retail pour les « coins VC » s’est effondrée et les coûts de cotation flambent. « Une plateforme de premier plan exige 5 % des tokens pour une inscription : pour un projet à 100 millions, c’est 5 millions de frais. Acheter une société coquille américaine coûte à peu près autant. »

L’environnement réglementaire américain, plus accueillant, a ravivé l’espoir. Les sociétés de réserve crypto sont devenues l’option de sortie privilégiée des tokens, tout en fournissant un nouveau récit susceptible de capter l’intérêt institutionnel.

Au-delà des VC crypto, ce sont aussi les banques d’investissement intermédiaires qui en profitent. Selon Bloomberg, les transactions DAT représentent déjà 80 % du temps de nombreux courtiers et l’activité pourrait croître de 300 % supplémentaires d’ici la fin d’année.

Le secteur se précipite pour faire entrer la totalité des 2 000 milliards de dollars de la crypto sur les marchés actions américains. En deux mois, des dizaines de sociétés DAT ont vu le jour.

Pantera anticipe une consolidation rapide et massive du secteur DAT sur trois à cinq ans. En cas de repli, les petits DAT sans taille critique connaîtront des décotes négatives et seront rachetés à bas prix par les grands acteurs. « Le DAT est un laboratoire d’ingénierie financière, pas de high-tech. Au final, seules deux ou trois sociétés resteront en lice. »

Pour l’instant, la partie ne fait que débuter. Cosmo prévoit encore au moins six mois d’euphorie avant la bascule. « Difficile de dire qui s’imposera. Notre seul levier, c’est de miser sur les équipes dont on pense qu’elles seront les survivantes. »

Mentions légales :

- Cet article est une republication de [[](https://www.theblockbeats.info/news/59168)[BlockBeats](https://www.theblockbeats.info/newsauthor/103)\]. Les droits d’auteur appartiennent à l’auteur original [BlockBeats]. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn. L’équipe s’engage à répondre rapidement selon les procédures en vigueur.

- Avertissement : les opinions exprimées dans cet article n’engagent que son auteur et ne constituent en aucun cas un conseil en investissement.

- Les versions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention Gate, il est interdit de copier, distribuer ou plagier tout article traduit.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)