【Forex】Prévisions sur le Dollar américain / Yen du 12/08 au 15/08 | Semaine de la Forex par Yoshida Tsune | Media utile pour les informations d'investissement et l'argent de Monex Securities

Retour sur la semaine dernière (semaine du 4 août) = La chute soudaine du Dollar suite au "choc des statistiques de l'emploi" s'est calmée

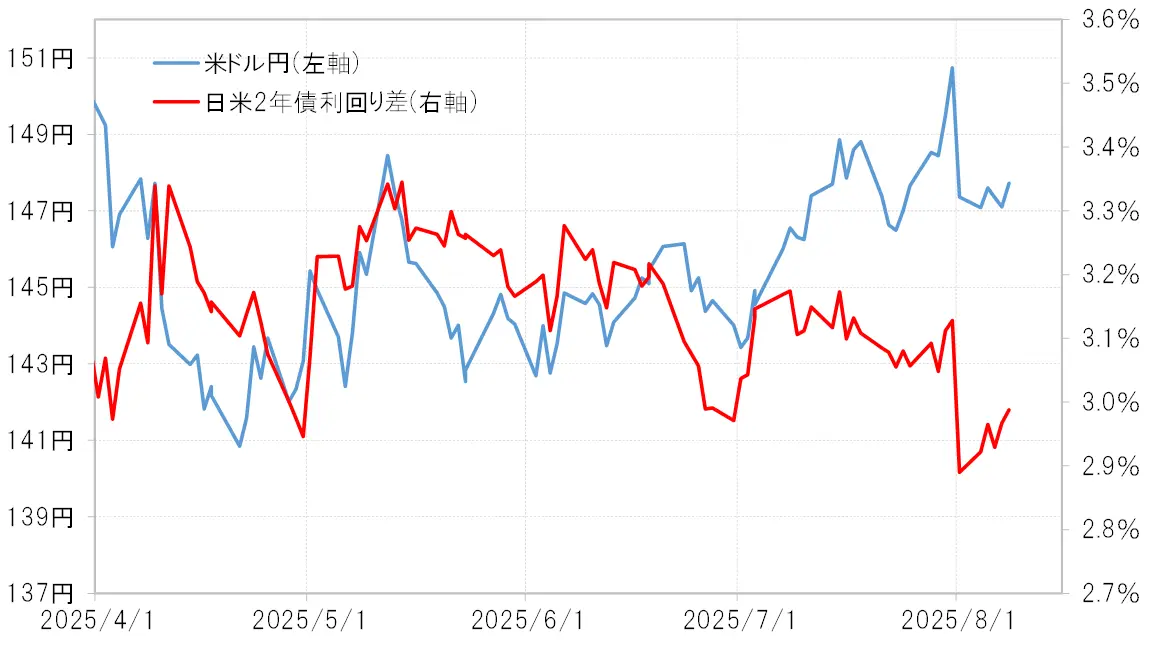

plummet du différentiel de taux d'intérêt entre le Japon et les États-Unis, s'est légèrement élargi la semaine dernière.

La semaine dernière, le Dollar américain/yen a terminé dans une fluctuation autour de 147 yens. Suite à l'annonce des statistiques de l'emploi américain à la fin de la semaine précédente (semaine du 28 juillet), il y a eu une chute d'environ 3 yens, et il y a eu des moments où il est tombé jusqu'à 146 yens, mais il n'y a pas eu de nouvelle baisse (voir le graphique 1).

【Figure 1】Dollar/Yen daily chart (June 2025 onwards)

Source : Manex Trader FX

La chute brutale du Dollar américain / Yen japonais survenue suite à la publication des données sur l'emploi aux États-Unis a été appelée "choc des statistiques sur l'emploi". La semaine dernière (semaine du 4 août), cela a quelque peu marqué une pause, probablement parce que l'écart des taux d'intérêt entre le Japon et les États-Unis, qui s'était considérablement rétréci en raison du "choc des statistiques sur l'emploi" (dominance du Dollar, faiblesse du Yen), s'est légèrement élargi. L'écart des rendements des obligations à 2 ans entre le Japon et les États-Unis s'est rapidement réduit à moins de 2,9 %, mais à la fin de la semaine dernière, il était proche de 3 % (voir le tableau 2).

【図表2】Dollar/Yen et l'écart des rendements des obligations à 2 ans entre les États-Unis et le Japon (avril 2025 - )

Source : Données de Refinitiv, créées par Monex Securities.

Il est probable que l'élargissement modeste de l'écart de taux d'intérêt entre le Japon et les États-Unis soit dû au fait que les taux d'intérêt américains, qui ont considérablement diminué à la suite du "choc des statistiques sur l'emploi", ont légèrement rebondi la semaine dernière (semaine du 4 août). Cela signifie-t-il que l'effet de rebond du "choc des statistiques sur l'emploi" est intervenu ?

Intégration de la reprise anticipée de la baisse des taux = Contexte de la réticence à la baisse des taux d'intérêt aux États-Unis

Le rendement des obligations à 2 ans aux États-Unis, qui reflète la politique monétaire américaine, était d'environ 3,95 % avant la publication des statistiques de l'emploi, mais a chuté rapidement à 3,7 % après l'annonce. Cela a fait descendre le plafond de l'objectif de taux directeur FF, qui est de 4,5 %, de 0,8 % (voir graphique 3).

【Figure 3】Écart entre le taux FF et le rendement des obligations américaines à 2 ans (2014 et après)

Source : données de Refinitiv, créées par Monex Securities.

Dans le contexte du début de la baisse des taux d'intérêt aux États-Unis ces dernières années, dans le cas d'août 2019, avant le début de la baisse des taux, le rendement des obligations à 2 ans américaines était inférieur d'environ 0,8 % au plafond de la cible du taux des fonds fédéraux. Cette fois, le "choc des statistiques de l'emploi" a élargi l'écart entre le taux des fonds fédéraux et le rendement des obligations à 2 ans américaines de manière similaire. Cela pourrait indiquer que le marché a intégré en seulement un jour la reprise de la baisse des taux lors de la prochaine réunion du FOMC (Comité fédéral de l'open market) en septembre. En conséquence, la semaine dernière (semaine du 4 août), le mouvement soudain causé par ce "choc des statistiques de l'emploi" a peut-être marqué une pause, entraînant une légère correction.

Les actions américaines, qui ont chuté en raison du "choc des statistiques de l'emploi", rebondissent = inquiétudes concernant une "hausse excessive".

Une autre raison pour laquelle la forte baisse des taux d'intérêt américains a pris fin est que les principaux indices boursiers américains, qui avaient chuté suite au "choc des statistiques de l'emploi", ont commencé à rebondir et à atteindre de nouveaux sommets. Le "choc des statistiques de l'emploi" fait référence à la révision à la baisse significative des données passées de l'NFP (non-farm payroll) dans les statistiques de l'emploi américaines, ce qui a suscité des inquiétudes quant à une détérioration rapide du marché du travail américain. Dans ce contexte, les actions américaines ont également chuté fortement, mais la semaine dernière (semaine du 4 août), elles ont commencé à rebondir, en particulier l'indice Nasdaq Composite qui a rapidement dépassé le sommet précédent avant le "choc des statistiques de l'emploi".

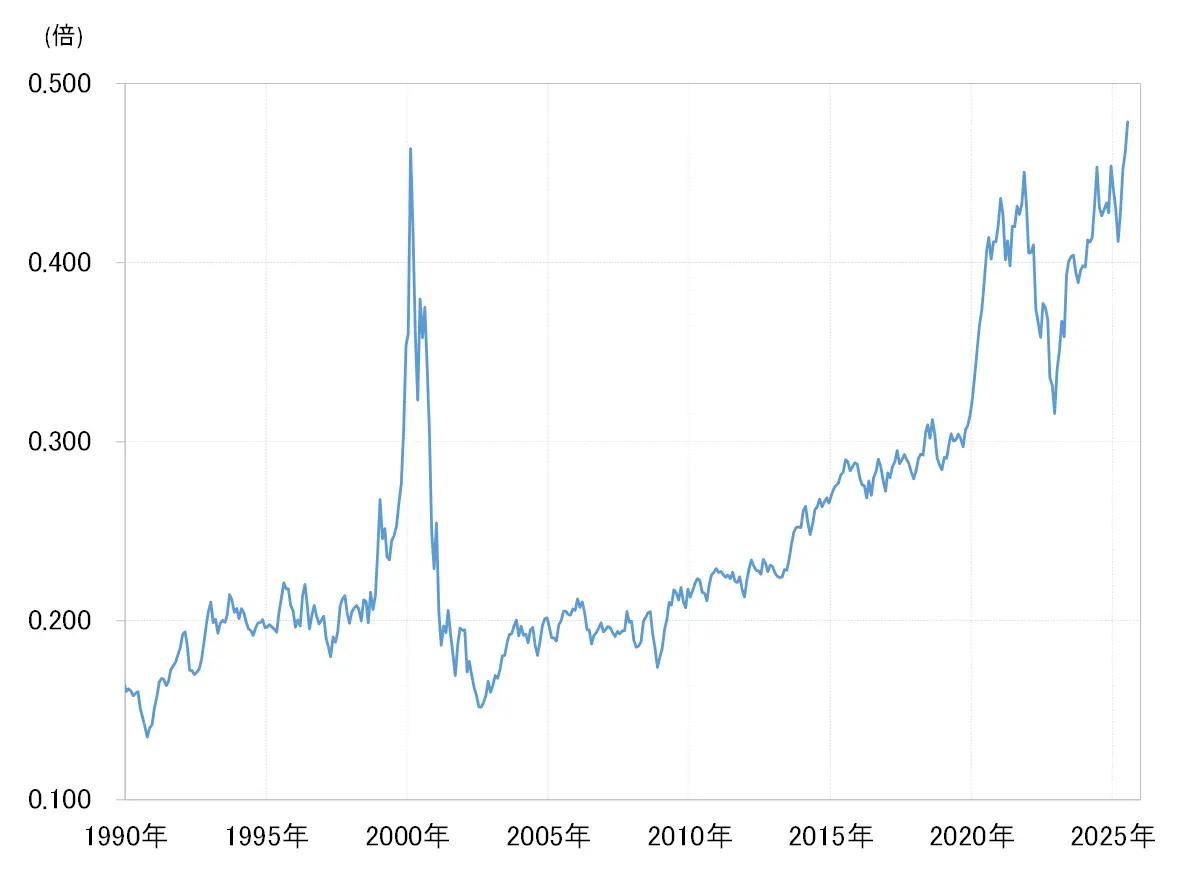

Cependant, pour ces actions américaines, il y a également des préoccupations concernant un "excès de hausse" d'un point de vue technique. En particulier, le prix relatif du Nasdaq par rapport au Dow Jones a maintenant commencé à dépasser le pic de la bulle Internet de 2000 (voir le graphique 4). Le fait que la surévaluation de l'indice Nasdaq par rapport au Dow Jones se soit élargie au-delà de celle de la période de la bulle Internet est une inquiétude qui suggère un "excès de hausse".

【Figure 4】Rapport des prix relatifs du NASDAQ Composite / NY Dow (1990 - )

Source : Données de Refinitiv, créées par Monex Securities

Points d'attention cette semaine (semaine du 11 août) = La publication des indicateurs économiques américains influencera-t-elle les perspectives de reprise des baisses de taux ?

CPI, PPI, ventes au détail = publication de plusieurs indicateurs économiques américains de juillet très attendus

Cette semaine, plusieurs indicateurs économiques américains importants tels que l'indice des prix à la consommation (CPI) de juillet, l'indice des prix à la production (PPI) et les ventes au détail doivent être publiés. Comme mentionné précédemment, la perspective d'une reprise précoce des baisses de taux d'intérêt aux États-Unis s'est renforcée à la suite du "choc des statistiques de l'emploi", mais la manière dont cela évoluera en fonction des résultats des indicateurs économiques sera le principal point d'attention cette semaine.

Les indicateurs d'inflation tels que le CPI et le PPI devraient afficher des taux de croissance plus élevés que le mois dernier. Si cela se confirme, en raison des craintes d'une résurgence de l'inflation, la Réserve fédérale (FRB) pourrait faire preuve de prudence quant à la reprise des baisses de taux, ce qui pourrait entraîner une hausse des taux d'intérêt américains, qui ont chuté de manière significative à cause du "choc des statistiques sur l'emploi".

D'autre part, les indicateurs économiques tels que les ventes au détail, l'indice de l'activité manufacturière de la Réserve fédérale de New York et la production industrielle sont principalement attendus pour se détériorer par rapport à la dernière fois, ce qui renforcerait l'opinion selon laquelle une reprise précoce des baisses de taux serait probable si ces prévisions se réalisent.

Une autre chose à surveiller est de savoir si les actions américaines en zone de prix record = "trop élevées" vont continuer.

D'après ce qui précède, il semble qu'il y ait des possibilités à la fois de baisse et de hausse des taux d'intérêt américains en fonction des résultats des indicateurs économiques. Je pense donc que l'autre facteur clé pourrait être l'évolution des marchés boursiers. Comme nous l'avons déjà vu, les principaux indices boursiers américains ont chuté de manière spectaculaire à cause du "choc des statistiques de l'emploi", mais la semaine dernière (semaine du 4 août), ils ont rapidement rebondi, en particulier le NASDAQ Composite qui a atteint de nouveaux sommets. En gros, il est étrange de reprendre une baisse des taux d'intérêt alors que les actions, qui sont essentiellement des indicateurs avancés de l'économie, évoluent à des niveaux record.

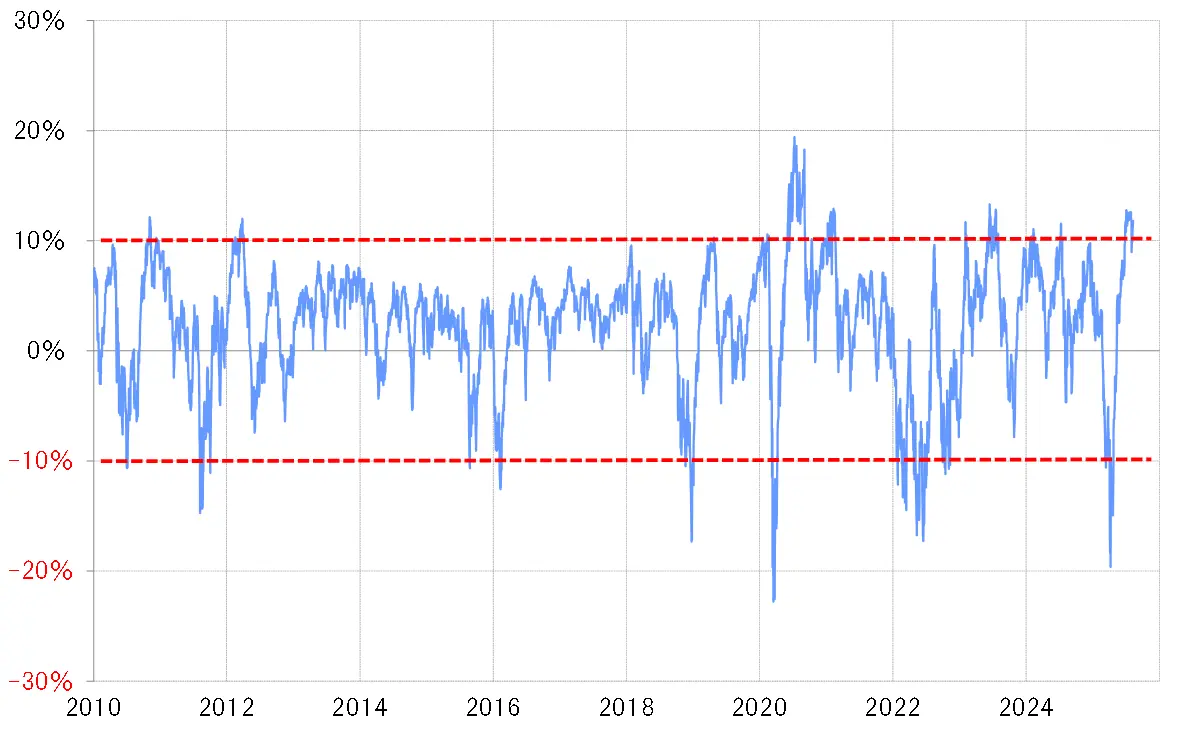

Ce que l'on peut déduire des mouvements des actions est que, du point de vue économique, la possibilité d'une reprise inutile des baisses de taux d'intérêt a augmenté, tandis que les actions semblent être en surchauffe (voir graphique 5). Si tel est le cas, au-delà des résultats des indicateurs économiques de cette semaine (semaine du 11 août), la question de savoir si la « surévaluation » des actions se poursuivra pourrait également être un autre point d'attention, en tant qu'indication pour le Dollar/yen via les taux d'intérêt américains.

【Figure 5】Taux de divergence de la moyenne mobile sur 90 jours de l'indice Nasdaq Composite (2010-)

Source : Données de Refinitiv, créées par Monex Securities.

La plage de prévision pour le Dollar américain / Yen japonais cette semaine (semaine du 11 août) est de 145 à 150 yens.

En considérant l'évolution du Dollar américain / Yen cette semaine, nous prêterons attention à la poursuite de la hausse des actions américaines. Si la hausse des actions se poursuit, il sera difficile de passer sous les 146 yens, et le Dollar américain / Yen semble se diriger vers une réaction suite au "choc des statistiques de l'emploi". D'un autre côté, si la baisse des actions s'étend, la possibilité de passer sous les 146 yens pourrait se présenter. En tenant compte de tout cela, nous prévoyons que le Dollar américain / Yen se situera entre 145 et 150 yens cette semaine.

Voir l'original

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

【Forex】Prévisions sur le Dollar américain / Yen du 12/08 au 15/08 | Semaine de la Forex par Yoshida Tsune | Media utile pour les informations d'investissement et l'argent de Monex Securities

Retour sur la semaine dernière (semaine du 4 août) = La chute soudaine du Dollar suite au "choc des statistiques de l'emploi" s'est calmée

plummet du différentiel de taux d'intérêt entre le Japon et les États-Unis, s'est légèrement élargi la semaine dernière.

La semaine dernière, le Dollar américain/yen a terminé dans une fluctuation autour de 147 yens. Suite à l'annonce des statistiques de l'emploi américain à la fin de la semaine précédente (semaine du 28 juillet), il y a eu une chute d'environ 3 yens, et il y a eu des moments où il est tombé jusqu'à 146 yens, mais il n'y a pas eu de nouvelle baisse (voir le graphique 1).

【Figure 1】Dollar/Yen daily chart (June 2025 onwards) Source : Manex Trader FX

La chute brutale du Dollar américain / Yen japonais survenue suite à la publication des données sur l'emploi aux États-Unis a été appelée "choc des statistiques sur l'emploi". La semaine dernière (semaine du 4 août), cela a quelque peu marqué une pause, probablement parce que l'écart des taux d'intérêt entre le Japon et les États-Unis, qui s'était considérablement rétréci en raison du "choc des statistiques sur l'emploi" (dominance du Dollar, faiblesse du Yen), s'est légèrement élargi. L'écart des rendements des obligations à 2 ans entre le Japon et les États-Unis s'est rapidement réduit à moins de 2,9 %, mais à la fin de la semaine dernière, il était proche de 3 % (voir le tableau 2).

Source : Manex Trader FX

La chute brutale du Dollar américain / Yen japonais survenue suite à la publication des données sur l'emploi aux États-Unis a été appelée "choc des statistiques sur l'emploi". La semaine dernière (semaine du 4 août), cela a quelque peu marqué une pause, probablement parce que l'écart des taux d'intérêt entre le Japon et les États-Unis, qui s'était considérablement rétréci en raison du "choc des statistiques sur l'emploi" (dominance du Dollar, faiblesse du Yen), s'est légèrement élargi. L'écart des rendements des obligations à 2 ans entre le Japon et les États-Unis s'est rapidement réduit à moins de 2,9 %, mais à la fin de la semaine dernière, il était proche de 3 % (voir le tableau 2).

【図表2】Dollar/Yen et l'écart des rendements des obligations à 2 ans entre les États-Unis et le Japon (avril 2025 - ) Source : Données de Refinitiv, créées par Monex Securities.

Il est probable que l'élargissement modeste de l'écart de taux d'intérêt entre le Japon et les États-Unis soit dû au fait que les taux d'intérêt américains, qui ont considérablement diminué à la suite du "choc des statistiques sur l'emploi", ont légèrement rebondi la semaine dernière (semaine du 4 août). Cela signifie-t-il que l'effet de rebond du "choc des statistiques sur l'emploi" est intervenu ?

Source : Données de Refinitiv, créées par Monex Securities.

Il est probable que l'élargissement modeste de l'écart de taux d'intérêt entre le Japon et les États-Unis soit dû au fait que les taux d'intérêt américains, qui ont considérablement diminué à la suite du "choc des statistiques sur l'emploi", ont légèrement rebondi la semaine dernière (semaine du 4 août). Cela signifie-t-il que l'effet de rebond du "choc des statistiques sur l'emploi" est intervenu ?

Intégration de la reprise anticipée de la baisse des taux = Contexte de la réticence à la baisse des taux d'intérêt aux États-Unis

Le rendement des obligations à 2 ans aux États-Unis, qui reflète la politique monétaire américaine, était d'environ 3,95 % avant la publication des statistiques de l'emploi, mais a chuté rapidement à 3,7 % après l'annonce. Cela a fait descendre le plafond de l'objectif de taux directeur FF, qui est de 4,5 %, de 0,8 % (voir graphique 3).

【Figure 3】Écart entre le taux FF et le rendement des obligations américaines à 2 ans (2014 et après) Source : données de Refinitiv, créées par Monex Securities.

Dans le contexte du début de la baisse des taux d'intérêt aux États-Unis ces dernières années, dans le cas d'août 2019, avant le début de la baisse des taux, le rendement des obligations à 2 ans américaines était inférieur d'environ 0,8 % au plafond de la cible du taux des fonds fédéraux. Cette fois, le "choc des statistiques de l'emploi" a élargi l'écart entre le taux des fonds fédéraux et le rendement des obligations à 2 ans américaines de manière similaire. Cela pourrait indiquer que le marché a intégré en seulement un jour la reprise de la baisse des taux lors de la prochaine réunion du FOMC (Comité fédéral de l'open market) en septembre. En conséquence, la semaine dernière (semaine du 4 août), le mouvement soudain causé par ce "choc des statistiques de l'emploi" a peut-être marqué une pause, entraînant une légère correction.

Source : données de Refinitiv, créées par Monex Securities.

Dans le contexte du début de la baisse des taux d'intérêt aux États-Unis ces dernières années, dans le cas d'août 2019, avant le début de la baisse des taux, le rendement des obligations à 2 ans américaines était inférieur d'environ 0,8 % au plafond de la cible du taux des fonds fédéraux. Cette fois, le "choc des statistiques de l'emploi" a élargi l'écart entre le taux des fonds fédéraux et le rendement des obligations à 2 ans américaines de manière similaire. Cela pourrait indiquer que le marché a intégré en seulement un jour la reprise de la baisse des taux lors de la prochaine réunion du FOMC (Comité fédéral de l'open market) en septembre. En conséquence, la semaine dernière (semaine du 4 août), le mouvement soudain causé par ce "choc des statistiques de l'emploi" a peut-être marqué une pause, entraînant une légère correction.

Les actions américaines, qui ont chuté en raison du "choc des statistiques de l'emploi", rebondissent = inquiétudes concernant une "hausse excessive".

Une autre raison pour laquelle la forte baisse des taux d'intérêt américains a pris fin est que les principaux indices boursiers américains, qui avaient chuté suite au "choc des statistiques de l'emploi", ont commencé à rebondir et à atteindre de nouveaux sommets. Le "choc des statistiques de l'emploi" fait référence à la révision à la baisse significative des données passées de l'NFP (non-farm payroll) dans les statistiques de l'emploi américaines, ce qui a suscité des inquiétudes quant à une détérioration rapide du marché du travail américain. Dans ce contexte, les actions américaines ont également chuté fortement, mais la semaine dernière (semaine du 4 août), elles ont commencé à rebondir, en particulier l'indice Nasdaq Composite qui a rapidement dépassé le sommet précédent avant le "choc des statistiques de l'emploi".

Cependant, pour ces actions américaines, il y a également des préoccupations concernant un "excès de hausse" d'un point de vue technique. En particulier, le prix relatif du Nasdaq par rapport au Dow Jones a maintenant commencé à dépasser le pic de la bulle Internet de 2000 (voir le graphique 4). Le fait que la surévaluation de l'indice Nasdaq par rapport au Dow Jones se soit élargie au-delà de celle de la période de la bulle Internet est une inquiétude qui suggère un "excès de hausse".

【Figure 4】Rapport des prix relatifs du NASDAQ Composite / NY Dow (1990 - ) Source : Données de Refinitiv, créées par Monex Securities

Source : Données de Refinitiv, créées par Monex Securities

Points d'attention cette semaine (semaine du 11 août) = La publication des indicateurs économiques américains influencera-t-elle les perspectives de reprise des baisses de taux ?

CPI, PPI, ventes au détail = publication de plusieurs indicateurs économiques américains de juillet très attendus

Cette semaine, plusieurs indicateurs économiques américains importants tels que l'indice des prix à la consommation (CPI) de juillet, l'indice des prix à la production (PPI) et les ventes au détail doivent être publiés. Comme mentionné précédemment, la perspective d'une reprise précoce des baisses de taux d'intérêt aux États-Unis s'est renforcée à la suite du "choc des statistiques de l'emploi", mais la manière dont cela évoluera en fonction des résultats des indicateurs économiques sera le principal point d'attention cette semaine.

Les indicateurs d'inflation tels que le CPI et le PPI devraient afficher des taux de croissance plus élevés que le mois dernier. Si cela se confirme, en raison des craintes d'une résurgence de l'inflation, la Réserve fédérale (FRB) pourrait faire preuve de prudence quant à la reprise des baisses de taux, ce qui pourrait entraîner une hausse des taux d'intérêt américains, qui ont chuté de manière significative à cause du "choc des statistiques sur l'emploi".

D'autre part, les indicateurs économiques tels que les ventes au détail, l'indice de l'activité manufacturière de la Réserve fédérale de New York et la production industrielle sont principalement attendus pour se détériorer par rapport à la dernière fois, ce qui renforcerait l'opinion selon laquelle une reprise précoce des baisses de taux serait probable si ces prévisions se réalisent.

Une autre chose à surveiller est de savoir si les actions américaines en zone de prix record = "trop élevées" vont continuer.

D'après ce qui précède, il semble qu'il y ait des possibilités à la fois de baisse et de hausse des taux d'intérêt américains en fonction des résultats des indicateurs économiques. Je pense donc que l'autre facteur clé pourrait être l'évolution des marchés boursiers. Comme nous l'avons déjà vu, les principaux indices boursiers américains ont chuté de manière spectaculaire à cause du "choc des statistiques de l'emploi", mais la semaine dernière (semaine du 4 août), ils ont rapidement rebondi, en particulier le NASDAQ Composite qui a atteint de nouveaux sommets. En gros, il est étrange de reprendre une baisse des taux d'intérêt alors que les actions, qui sont essentiellement des indicateurs avancés de l'économie, évoluent à des niveaux record.

Ce que l'on peut déduire des mouvements des actions est que, du point de vue économique, la possibilité d'une reprise inutile des baisses de taux d'intérêt a augmenté, tandis que les actions semblent être en surchauffe (voir graphique 5). Si tel est le cas, au-delà des résultats des indicateurs économiques de cette semaine (semaine du 11 août), la question de savoir si la « surévaluation » des actions se poursuivra pourrait également être un autre point d'attention, en tant qu'indication pour le Dollar/yen via les taux d'intérêt américains.

【Figure 5】Taux de divergence de la moyenne mobile sur 90 jours de l'indice Nasdaq Composite (2010-) Source : Données de Refinitiv, créées par Monex Securities.

Source : Données de Refinitiv, créées par Monex Securities.

La plage de prévision pour le Dollar américain / Yen japonais cette semaine (semaine du 11 août) est de 145 à 150 yens.

En considérant l'évolution du Dollar américain / Yen cette semaine, nous prêterons attention à la poursuite de la hausse des actions américaines. Si la hausse des actions se poursuit, il sera difficile de passer sous les 146 yens, et le Dollar américain / Yen semble se diriger vers une réaction suite au "choc des statistiques de l'emploi". D'un autre côté, si la baisse des actions s'étend, la possibilité de passer sous les 146 yens pourrait se présenter. En tenant compte de tout cela, nous prévoyons que le Dollar américain / Yen se situera entre 145 et 150 yens cette semaine.