Tantangan Likuiditas RWA: Alasan AMM Hanya Berfungsi sebagai “Lapisan Kenyamanan” dan Tidak Menjadi “Pasar Utama”

Pendahuluan: Menjembatani Kesenjangan Likuiditas RWA

Aset dunia nyata (Real-World Assets/RWA) dengan cepat menjadi pilar utama dalam evolusi Web3 menuju adopsi massal. Meski integrasi triliunan dolar aset dunia nyata ke blockchain merupakan titik awal, tantangan utamanya adalah membangun likuiditas pasar sekunder yang efisien dan tangguh—tokenisasi saja tidak memadai. Automated Market Maker (AMM) sebagai fondasi DeFi, kini menjadi pusat perhatian sebagai solusi potensial. Namun, dapatkah model AMM langsung diterapkan di ranah RWA?

Ringkasan (Tiga Poin Utama)

· Kesimpulan: AMM arus utama saat ini—seperti concentrated liquidity pool dan stablecoin curve—tidak cocok sebagai “pasar utama” untuk RWA. Permasalahan utama bukan pada jenis kurva, melainkan insentif ekonomi bagi penyedia likuiditas (LP). Dalam ekosistem RWA yang perputarannya rendah, penuh regulasi dan bergerak lambat, model ini tidak berkelanjutan.

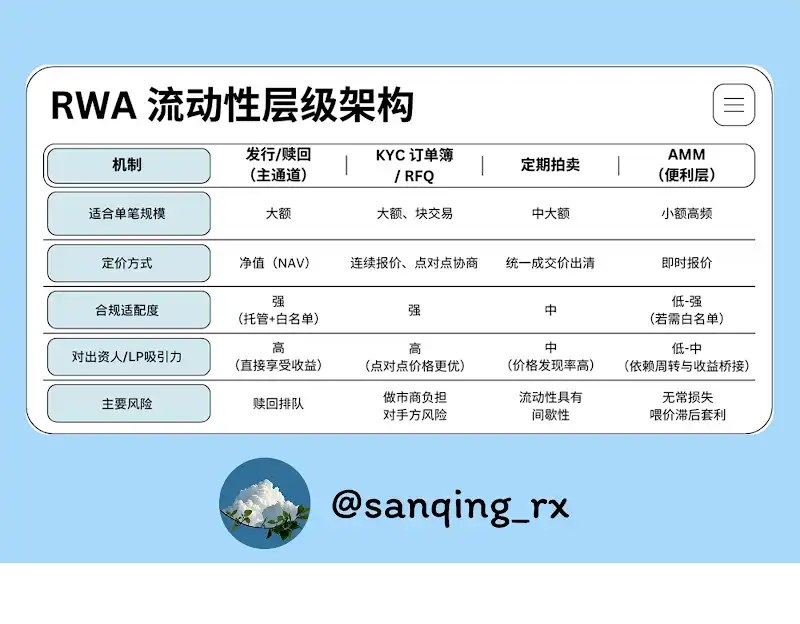

· Penempatan: Likuiditas RWA semestinya diutamakan melalui mekanisme penerbitan/pengembalian, order book atau RFQ berbasis KYC, serta lelang terjadwal. AMM sebaiknya berfungsi sebagai “lapisan kemudahan”, hanya memfasilitasi swap kecil harian dan penyesuaian minor aset.

· Pendekatan: Agar imbal hasil asli RWA (bunga, sewa, dsb.) mengalir ke LP, kombinasi strategi “narrow-band market making, oracle slip-band/hooks, dan yield bridging” harus diterapkan, didukung kontrol risiko dan pengungkapan yang transparan.

1. AMM Tidak Layak sebagai “Pasar Utama” untuk RWA

Perdagangan RWA membutuhkan prediktabilitas, auditabilitas, dan kepastian penyelesaian. AMM dengan kuotasi kontinu merupakan inovasi DeFi, namun menghadapi tiga tantangan utama di pasar RWA: volume perdagangan yang sangat rendah, siklus informasi yang lambat, dan jalur kepatuhan yang bertele-tele. Akibatnya, LP hanya memperoleh pendapatan biaya yang minim dan tetap menghadapi risiko impermanent loss.

Ringkasnya, AMM tidak seharusnya memikul beban sebagai “pasar utama” RWA—fungsinya lebih tepat sebagai “last mile” likuiditas. AMM berperan memberikan kemudahan swap kecil tanpa hambatan di mana pun dan kapan pun demi meningkatkan pengalaman pengguna sehari-hari. Sementara transaksi besar dan penemuan harga riil harus ditangani lewat mekanisme yang lebih sesuai.

2. Mengapa AMM Sukses di Pasar Crypto-Native?

Untuk memahami penyebab AMM kurang optimal di RWA, penting melihat faktor keberhasilan AMM di pasar crypto-native:

● Perdagangan kontinu: Pasar kripto beroperasi 24/7 global, arbitrase tanpa izin langsung mengisi celah harga—memicu volume perdagangan nonstop.

● Komposabilitas ekstrem: Siapa pun dan protokol mana pun bisa jadi LP atau arbitrase tanpa batasan, mendorong efek jaringan dan memperkuat likuiditas.

● Volatilitas adalah inti bisnis: Volatilitas tinggi menghasilkan permintaan perdagangan dan arbitrase tanpa henti, memberi fee yang membantu LP melampaui impermanent loss.

Jika fitur ini dicoba diterapkan ke RWA, fondasinya runtuh: frekuensi transaksi merosot, update harga berjalan amat lambat, dan batas regulasi makin ketat.

[Definisi Kontekstual | Pricing Heartbeat]

“Pricing heartbeat” adalah frekuensi pembaruan harga yang andal—faktor pembeda utama antara RWA dan aset crypto-native.

· Aset crypto-native: Heartbeat sering diukur dalam hitungan detik (kuotasi bursa, feed oracle).

· Mayoritas RWA: Heartbeat harian atau mingguan (update NAV fund, appraisal properti, hasil lelang).

Semakin lambat heartbeat, semakin tidak cocok pool AMM dengan kuotasi kontinu untuk aset tersebut.

3. Mengapa Ekonomi LP Runtuh di Skenario RWA

LP berharap mendapatkan “return tahunan” tertentu—yang sangat bergantung pada biaya trading, frekuensi modal dipakai di zona harga tepat, dan intensitas siklus trading dalam setahun.

Pada RWA, rumus ini hampir selalu cacat. Penyebabnya:

● Turnover rendah adalah standar: Modal dorman di pool jarang aktif akibat frekuensi trading rendah, sehingga fee minim.

● Opportunity cost tinggi: Pasar off-chain menawarkan imbal hasil menarik atau bebas risiko. Jika LP langsung memiliki RWA, imbalnya sering kali mengungguli fee AMM.

● Risiko/imbalan tidak proporsional: Dengan fee minim, LP tetap menanggung impermanent loss (dibanding holding RWA) dan rentan pada arbitrase yang mengeksploitasi keterlambatan oracle.

Kesimpulannya: model LP AMM secara struktural tidak menguntungkan untuk RWA.

4. Dua Friksi Struktural: Penetapan Harga & Kepatuhan

Terdapat dua friksi struktural lain selain ekonomi murni:

· Ketidaksesuaian ritme harga: Penilaian dan lelang RWA diperbarui dengan “heartbeat” lambat, sementara AMM memberikan kuotasi real-time. Lag waktu ini memunculkan peluang arbitrase melimpah bagi pihak yang berpengetahuan, meninggalkan LP menanggung risiko.

· Regulasi memecah komposabilitas: KYC, whitelist, serta pembatasan transfer memperpanjang proses on/off ramp dan merusak arsitektur DeFi “siapa pun dapat berpartisipasi”—mengakibatkan likuiditas terfragmentasi dan dangkal.

· Rekayasa alur kas: Imbal hasil seperti bunga dan sewa dari RWA bisa muncul sebagai peningkatan NAV atau distribusi langsung. Tanpa desain AMM/LP untuk menangkap dan membagikan yield, LP berpotensi kehilangan imbal hasil atau terdilusi arus arbitrase.

5. Use Case & Batasan Penerapan

Tidak semua RWA sama sekali tidak kompatibel dengan AMM—klasifikasi sangat penting.

· Lebih cocok: Aset bernilai NAV harian, transparan, dan jangka pendek (seperti fund pasar uang, tokenisasi surat utang negara, nota hasil). Penetapan harga centralized dan transparan menjadikannya ideal untuk AMM narrow-band guna pertukaran cepat.

· Kurang cocok: Aset nyata yang mengandalkan penilaian offline atau lelang jarang (seperti properti komersial, ekuitas swasta). Heartbeat lambat dan asimetri informasi tinggi menuntut mekanisme order book/RFQ atau lelang.

Studi Kasus: Jendela Arbitrase di Nest Plume Chain

· Latar belakang: Token nALPHA dan nBASIS dari proyek Nest diperdagangkan di AMM Curve dan Rooster DEX. Awal redemption hanya butuh sekitar 10 menit, namun harga token diperbarui harian atau lebih lambat.

· Kronologi: Karena update NAV harian sementara AMM mengutip tiap detik, harga AMM sering tertinggal. Arbitrase bisa: membeli murah di DEX → langsung redeem di protokol → settle di NAV baru yang lebih tinggi.

· Hasil: Arbitrase mengantongi profit, LP AMM menanggung impermanent loss—khususnya LP yang likuiditasnya jauh dari harga terkini, sehingga kerugiannya lebih besar.

Tinjauan & Solusi Kasus:

● Sumber masalah: Heartbeat harga tidak sinkron, tanpa proteksi risiko dan routing perdagangan di tingkat protokol.

● Solusi:

-Pisahkan arus order: AMM hanya menangani swap kecil; untuk transaksi besar gunakan kanal RFQ atau penerbitan/pengembalian.

-Mengikuti harga aktif: Terapkan “oracle slip-band + hook” agar likuiditas terkonsentrasi di harga NAV terbaru. Begitu NAV update, otomatis geser corridor atau naikkan biaya sementara.

-Batas risiko: Terapkan minimum kesegaran oracle, circuit breaker premi/diskon, dan mode lelang/pengembalian saat revaluasi besar.

-Transparansi: Sediakan dashboard publik berisi rentang premi/diskon, status oracle, antrean redemption, dan indikator lain agar LP dapat membuat keputusan tepat.

6. “Kerangka Likuiditas” Empat Lapisan

Pasar RWA yang tangguh membutuhkan infrastruktur likuiditas multi-layer.

[Definisi Kontekstual | “AMM hanya Tangani Transaksi Kecil”]

· Penempatan: AMM harus difungsikan sebagai lapisan kemudahan “last mile”—menangani order kecil dan penyesuaian portofolio minor.

· Implementasi: Pada layer routing, tetapkan transaksi di atas threshold tertentu (contoh: transaksi tunggal > 0,5%–1% total TVL pool) diarahkan ke RFQ, order book, atau kanal penerbitan/pengembalian. AMM menjamin pengguna bisa “swap kecil kapan saja”—tanpa menyerap guncangan transaksi besar.

7. Kiat Menjalankan RWA AMM Secara Optimal: Tiga Tuas Utama

Agar AMM optimal sebagai “lapisan kemudahan”, fokus pada tiga hal berikut:

1. Likuiditas Terkonsentrasi

Letakkan likuiditas hanya di rentang sempit sekitar NAV aset. Ini meningkatkan efisiensi modal dan memperpendek rentang waktu likuiditas bisa dieksploitasi arbitrase di harga kedaluwarsa.

2. Adaptasi Harga & Perlindungan Otomatis (Oracle Slip-Band / Hook)

Strategi ini adalah evolusi dinamis dari likuiditas terkonsentrasi. Oracle dan smart contract memungkinkan update harga otomatis, serta mekanisme proteksi saat volatilitas tinggi.

[Definisi Kontekstual | Oracle Slip-Band & Hook]

· Slip-Band: Koridor penetapan harga sempit mengikuti harga referensi oracle (NAV), di mana likuiditas disediakan.

· Hook: Aksi terprogram di kontrak AMM yang—saat oracle update—otomatis menggeser slip-band ke harga baru, atau meningkatkan biaya sementara sebagai perlindungan risiko.

Tujuan utamanya: mencegah likuiditas “terjebak” di harga usang, sembari menjamin kemudahan swap kecil.

3. Yield Bridging

Harus ada mekanisme kode yang jelas agar imbal hasil RWA—bunga, sewa, dsb.—terdistribusi tepat kepada LP pool AMM. Proses ini harus mendefinisikan “yield masuk pool → kalkulasi klaim → waktu penarikan LP” sehingga return LP meliputi fee trading dan imbal hasil aset asli.

8. Kesimpulan: Beralih dari “Continuous Quotes” ke “Predictable Liquidity”

RWA tidak membutuhkan fluktuasi harga tanpa henti—yang diperlukan adalah jalur likuiditas yang terukur, andal, dan dapat diselesaikan.

Pendekatan terbaik: biarkan setiap mekanisme bekerja sesuai fungsinya.

· Bangun “jalan tol utama” memakai kanal penerbitan/pengembalian, order book/RFQ KYC, dan lelang terjadwal—untuk penemuan harga sejati dan transaksi besar.

· Fokuskan AMM pada “last mile”, mengutamakan pengalaman swap kecil yang mulus dan transparan.

Dengan menyelaraskan efisiensi modal dan regulasi—tanpa memaksakan AMM pada peran “pasar utama” yang tidak tepat—ekosistem likuiditas sekunder on-chain untuk RWA akan semakin sehat dan berkelanjutan.

Disclaimer:

- Artikel ini merupakan publikasi ulang dari [BlockBeats] dan hak cipta sepenuhnya milik penulis asli [ @sanqing_rx, anggota inti komunitas RealtyX DAO]. Untuk pertanyaan terkait publikasi ini, silakan hubungi tim Gate Learn sesuai prosedur penanganan kami.

- Penafian: Segala opini dan pandangan dalam artikel ini sepenuhnya tanggung jawab penulis, dan tidak merupakan saran investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali Gate disebut eksplisit, terjemahan artikel ini dilarang disalin, didistribusikan, atau dijiplak.

Artikel Terkait

ONDO, Proyek yang Disukai oleh BlackRock

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Jaringan Plume

2025 Kripto Outlook: Apa yang Utama Lembaga Investasi Katakan (Bagian 1)

Airdrop Meta: penurunan kinerja atau pengumuman kematian?