暗号資産ベンチャーキャピタルが2兆ドル市場のストーリーをウォール街へ持ち込む

突如として米国株式市場で大きな注目を集めているのはAIではなく、上場廃止寸前の不振企業群です。ここ数カ月、米国資本市場ではリバース・マージャー件数と金額がかつてない規模で急増し、その勢いが加速しています。

上場企業は本業を完全に捨てて暗号資産を新たな中核ビジネスに据えることで、株価が数倍から数十倍に急騰するケースが続出しています。米国株市場は、果敢な暗号金融実験の舞台と化しています。今回は暗号ベンチャーキャピタリストが自らの物語をウォール街に直接届けることに成功しました。

米国株式市場:DATフィーバーを巻き起こす「マーケットイグナイター」

Primitive VenturesがSharplinkへ投資したのは3カ月前。当時、米国上場の暗号分野がこれほど急速ににぎわうとは想定外だったといいます。「当時この種の案件について語る人はほとんどいませんでした。今の加熱ぶりはまさに桁外れで、たった1、2カ月で状況が激変しています」とPrimitiveのパートナーYetta氏。

6月、Sharplink Gamingは4億2,500万ドルの資金調達を発表し、米国初のイーサリアム上場準備会社となりました。この発表で同社株価は一時10倍以上に急騰。Primitiveはこの案件唯一の中国系ファンドとして関与し、中国の暗号コミュニティでも大きな話題を呼びました。

「暗号市場の流動性は決して高くありませんが、機関投資家による買いの圧力は圧倒的です。ビットコインETFの出来高は堅調で、CMEのビットコインオプション建玉はBinanceを上回っています」とYetta氏。Primitiveは4月の社内レビューで「CeFiとDeFiの融合」を中核方針と決定し、それ以来業界屈指の積極的VCとなっています。

現在Primitiveは、投資銀行から暗号準備会社ラウンドへの参画案内メールを連日のように受け取っています。この新たな投資ブームで、投資銀行はプロジェクトチームに対する案件発掘から調整、ロードショーまでを担う仲介役を果たしています。

直近1カ月だけでPrimitiveは20件を超える暗号準備会社プロジェクトと面談しました。ただし、実際に投資を公表したのはSharplinkとLitecoin準備会社MEI Pharmaの2件のみ。これは市場の過熱を警戒し、5月以降、毎日マーケットシグナルを入念にチェックしているためです。

「市場は数カ月前と比べてはるかに過熱感があります」とYetta氏はDongcha Beatingに語ります。チームは毎日マーケットレポートを作成し、常に出口戦略を検討しています。「暗号準備会社は金融イノベーションですが、基礎資産の長期的な強気見通しだけでなく、下落局面では急激なデレバレッジやバブル崩壊のリスクも現実的です。」

一方、Panteraは攻めの拡大戦略を進めています。創業12年の同社はDAT(デジタルアセットトレジャリー)という新しい概念を提唱し、7月初旬にDATファンドを新設しました。

PanteraパートナーCosmo Jiang氏は資金調達メモで「新たなアセットクラス誕生の時流に立ち会うのは極めて稀であり、その機会を迅速に捉えることこそ投資家の本分」と記しています。

Panteraのロジックは明快です――企業の1株あたりビットコイン保有量が毎年増加すれば、その株を保有することで長期的にビットコイン資産を増やせます。

MicroStrategyや他の暗号準備会社は、時価総額が暗号資産保有額(帳簿価値)を上回る時、私募や転換社債、優先株などの資金調達手段を用いて暗号資産を追加購入します。株式プレミアムを活用することで資産取得コストを低減できる、という合理性です。

投資家はmNav(時価総額/純資産価値)比率でプレミアムや資金調達能力を測定します。「株式市場のボラティリティを上手く活用すれば、金融商品を用いてそのプレミアムを現実の資本調達に変換できる。これが時に持続的なプレミアムにつながる理由です」とCosmo氏はDongcha Beatingに説明しています。

4月には、PanteraがSolana(SOL)を準備資産とする米国初の非ビットコイン型公開企業DeFi Development Corps(DFDV)へ投資。同社株価は半年で20倍超を記録しました。

この投資はまさに逆張りで、他に出資希望者はほぼおらず、PanteraがDFDVの2,400万ドル調達をほぼ単独で引き受けました。

DFDVの中心メンバーは元Kraken幹部で、CFOはSolanaバリデータノード運営経験者。Solanaに関する深い知見と高い金融スキルがPanteraの信頼を勝ち取りました。「リスク回避策も入れましたが、DFDVの成功は想像以上でした。」

「私が思う最大の転換点は、CoinbaseがS&P500に採用されたことです。これにより暗号資産が世界中のファンドマネージャーの関心領域になりました。」トランプ当選以降、暗号分野は伝統金融市場にさらに浸透。CircleのIPOでステーブルコインに注目が集まり、RobinhoodのRWAs参入でセキュリティトークン化が再燃し、DATは今もっとも注目される新コンセプトとなっています。

DFDVの成功から1カ月足らずで、Cantor Equity PartnersがPanteraに接触。DFDVの成功がSoftBankとTetherのビットコイン準備計画を加速し、CEPは約3億ドルを調達、ここでもPanteraがアンカー投資家となりました。

PanteraのDFDV・CEPへの投資は、ベンチャーファンドとリキッドトークンファンドから拠出。当初はこの2件のみを想定していました。

ところが市場の変化はPanteraの予想を上回り、投資集中とポートフォリオ構成上の制約から新たなDATファンド創設を決断します。

7月1日にDATファンドは目標1億ドルで始動し、7月7日には全額完売。LPの強い要望で第2ファンドの組成も進行中。月半ばには第1ファンドの資金もすでに全額投資済みです。

上場案件でPanteraは「アンカー」=最大規模投資家の役割を担うことが多いです。DAT上場直後は流動性が低く、株価ディスカウントで取引されるため、Panteraの積極的な資金供給が初期流動性形成とスプレッド縮小に資します。

アンカー投資家として「ここ2カ月で100件近いDAT案件が届きました。Panteraは迅速かつ大口投資ができ、リーダーシップもあるため、最初に声がかかる存在です」と語ります。

もちろんすべてのDAT企業を支援するわけではありませんが、本質的に「ストーリーを市場に訴求できること」が成功の鍵。Sharplink、Bitmineの案件でも、そのコンセンサス形成力が選定理由の一部となりました。BitmineはPantera初のDATファンド案件でもあります。

6月2日、イーサリアム界のリーダーJoseph Lubin氏がSharplinkリバース・マージャーを主導し、初のイーサリアム準備上場会社を創出。6月12日には機関投資家向けにEtherealize経由でETHファンダメンタルズレポートを発行。

6月30日には、第2のイーサリアム準備会社Bitmineが上場。「ウォール街の暗号専門家」Thomas Lee氏がETH投資の有力スポークスパーソンとして注目され、Sharplink株も上昇し「イーサリアム・アームズレース」が勃発しました。

「DAT企業が本格的に金融レバレッジを引き出すには、時価総額10~20億ドルが最低条件です」とCosmo氏。「そこに到達して初めて、転換社債や優先株を介して本格的な機関資本が流入し、真のプレミアムが生まれます。」

その前段階として、暗号ネイティブ以外の一般投資家を説得することが不可欠です。「わかりやすいストーリーで『このモデルなら自分も参加したい』と市場に信じてもらう必要がある」ということです。

持続的な信頼構築もDAT成功のカギ。伝統金融では透明性とディシプリンが重要視されるため、DAT運営チームには「本物の暗号ネイティブ」であることと上場開示およびSECコンプライアンスを的確に管理できる力量の両立が求められます。

「私たちはデューデリジェンスに多大な時間を使います。静的なmNav比率だけでなく、明快な組織体制・安定した資金調達・新規事業モデルの創出力などこそが優秀なDAT創業チームの要件です。」

ビットコイン・イーサリアム・ソラナ以外にも、Panteraは大型アルトコイン準備会社にも投資を拡大。ビットコインDATは主に金融工学で成長し、主流トークンDATはステーキングやDeFiで利回りを創出、アルトコインプロトコルは実ユーザーの暗号活用と収益を実現し、株主へのDATアップサイドを提供します。

多くのアルトコインDATの初期準備資産は、プロトコル財団や大口トークンホルダーによる直接提供が主流です。

例えば、Hyperliquidの戦略準備会社Sonnet BioTherapeutics(SONN)は年末にParadigmから1,000万超のHYPEトークンを受領。Dongcha Beatingによれば、Ethena戦略準備会社StablecoinXもEthena Foundation主導で設立され、PIPE投資家がENAまたはUSDCで直接出資可能になっています。

流動性が薄いため、アルトコインDATはIRニュース後に株価急騰が頻発し、インサイダー有利な機会も顕著です。SONNの場合、公式発表は7月14日ですが株価は7月1日から既に4倍になっていました。

最近ではBNB準備会社CEA(YZi Labs後援)も同じ課題に直面。漏洩防止策で複数米国シェル会社を買収し、最終選定も発表ぎりぎりまで伏せていましたが、7月28日発表の数時間前には先回りされました。

多くの投資家はアルトコインDATに「自己取引」リスクを危惧。暗号流動性が弱いため、大型トークンは適正価格で換金しづらい。DATに組み込むことで、米国市場で人工的な流動性を現実化できるという実情があります。

本質的な問いは、投資家に成長エクスポージャーを提供しているのか、それとも単なるエグジット流動性供給に留まっているのか。「多くのDATは規制グレーゾーンの下位市場に上場しますが、これでは持続的な開示・コンプライアンス体制を築けません。真の資本プレミアムが得られなければ“椅子取りゲーム”に過ぎません。」

規制リスクは現実問題です。SECがアルトコインを証券と定義すれば、DATスキームは根本的な見直しが不可避。それでもPrimitive・Panteraは「米国市場の流動性とパブリック株主保護は群を抜き、リスクリワード視点でDAT投資が純暗号投資を凌駕する」と評しています。

米国外市場:「次のMicroStrategy」ポジションを巡るレース

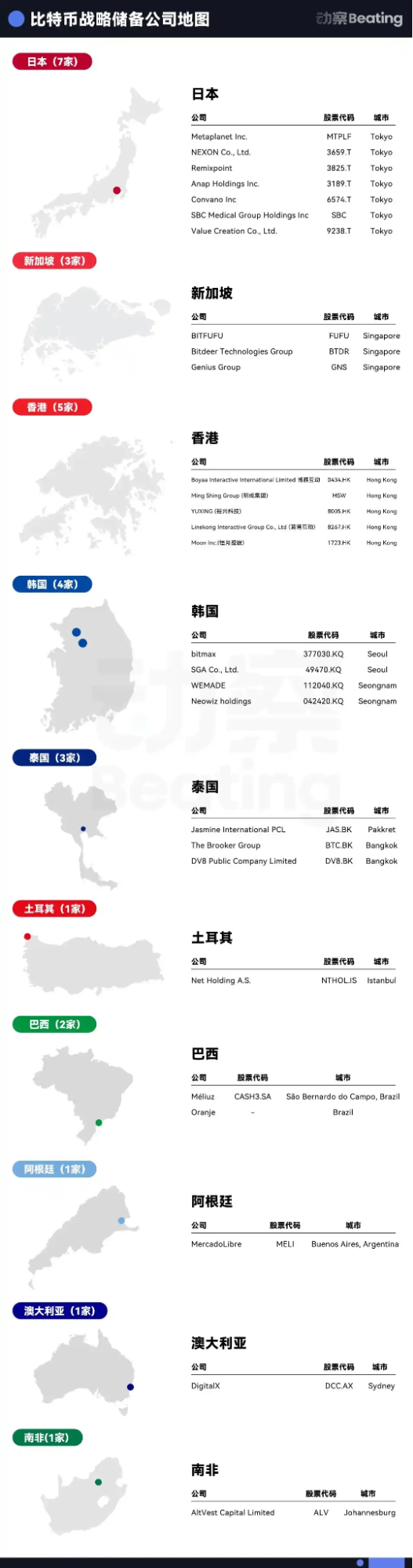

米国資本市場は効率性・流動性・開放性で世界最高とされ、Nasdaqは次世代のMicroStrategy構築に最適なステージです。一方で世界的にはMetaplanetのような存在が新たな目標像となっています。

この1年、Metaplanet株は投資家に10倍リターンをもたらし、アジアの地域間アービトラージ機会を象徴しました。

アジアはビットコイン準備会社の先進市場です。2023年半ばにWaterdrop Capitalと中国太平洋保険アセットマネジメント(香港)はPacific Waterdrop Fundを設立し、ビットコインを取得する香港上場Boyaa Interactiveに投資。2024年、MicroStrategy急騰後Waterdropはさらに強気となり、香港5社への出資を完了、年内10社を目標としています。

「米国市場は既に過密、次の波はむしろ米国外から現れる」と語るのは、ビットコイン準備会社ブームに乗るトレーダーNachi氏。Nakamoto Holdingsへの投資でも瞬く間に10倍リターンを実現しました。

今年初めからNachi氏は、アジアのビットコイン準備会社を手掛けるMythos VentureのLPに参加。直近案件はタイ上場のDV8で、2億4,100万バーツを調達し東南アジア初のビットコイン準備会社となりました。

個人でも他の地域プロジェクトに7桁規模の出資を積極化。例えばラテンアメリカ初のビットコイン準備会社Oranjeは、ブラジルItaú BBAの支援で4月に約4億ドルを調達しました。

「日本・韓国・インド・オーストラリアにも本モデルの成長余地がある」とNachi氏。MythosでLPから「準GP」となり、アジア全域で上場M&Aターゲット発掘に奔走、「シェルオーナー」との面会にほとんどの時間を割いています。

こうしたマーケットではスピードがすべて。先行すればアドバンテージと話題を独占できますが、アービトラージは文字通り時間との勝負です。

シェル会社の取得コストは取引によって異なり、500万ドルで成立するケースもあれば、DV8のように2,000万ドルとなることもあります。

契約締結から実際の取引開始まで、規制当局の審査状況次第で1~3カ月、アイディア段階からクロージングまでは最低でも半年程度、長ければさらにかかります。

DV8案件は最終的に約1年を要して7月に完了。Metaplanetの仕掛け人として知られるUTXO ManagementとSora Ventureも出資者に名を連ねています。

Soraは韓国ソフトウェア企業SGA買収も完了済み。「アジア、特に東南アジアの資本市場は実際には巨大ですが、海外投資家はその活発さを見落としています」とSora VenturesのLuke氏はDongcha Beatingで指摘します。

「皆が時間と競争するなか、アジアでSoraのスピードについてこれるVCはいません。」現地規制は依然として障壁で、多くのVCはアジアにおける買収・規制対応経験が不十分です。

Soraは現地パートナーとの連携で取引所承認や規制審査を最速化。SGAディールは韓国証券取引所史上最速の1カ月未満で完了しました。

資本戦略も課題です。「mNavは後期企業向けロジック。十分なビットコイン蓄積が前提です。初期企業はMicroStrategyとは全く異なる資本政策を求められる。」米DAT企業は特別議決権株式制度で希薄化にもチームコントロールを維持できます。

アジア上場企業の多くはこの制度がなく、希薄化リスクが高い。調達資金で自社株を買い戻し希薄化を相殺するなど、資本政策の厳格運営も不可欠。DV8は現地で必要な許認可を取得し、まもなく暗号取引を開始します。

Soraは台湾ディールのクロージング段階、日本2社目のビットコイン準備会社の案件も進行。5月には米上場の香港商社Top Winの90%株式を取得しAsia Strategyへリブランド予定。「目標はアジアで9~10社の“Metaplanet”を創り、米国上場親会社の傘下で資本を統合、米投資家にアジア案件への間接露出を提供することです。」

Top WinはMetaplanet、Hengyue Holdings、DV8、SGAの買収案件に参加し、現在第1ラウンドの資金調達も最終段階。Sora Venturesは「多参加・小口モデル」で、1ラウンド1,000万ドル未満・ロックアップ6カ月で資金集めを続けています。

Luke氏は、「Top Winが最終的にアジアオペレーター株式の30%、ビットコイン60%を保有し特徴的な投資ストーリーを生み出すことを描いていますが、これが永続的なアジア・プレミアムを維持し、米投資家がそれに対価を払うかどうかは未知数です。」

「アジア市場は下値抵抗が強い反面、上限は低め。本格的なグローバル化には米国上場が不可欠。真のグローバル投資家・資本が集まるのはやはり米国です。」世界規模でビットコイン準備アビトラージを追う投資家は、ベータ(市場全体)の動向が米国規制環境の好転に強く左右される点で意見が一致しています。

「仮に米政府によるビットコイン準備義務化が実現すれば、米国の調達需要がきっかけとなり、各国ソブリンウェルスファンドや政府も追随し、永続的な上昇相場が起きる可能性がある」とNachi氏は述べています。

“クリプト株”で救われた人々

弱含みの暗号市場と違い、DATセクターは熱狂的な盛り上がりを見せており、暗号に閉じ込められたプレーヤーの「脱出口」となっています。「トップ100の暗号プロジェクトのほとんどが今DAT設立を検討しています」とある投資家はDongcha Beatingに語ります。

2024年末から2025年初頭にかけて、多くの暗号VCファンドで運用満期が到来し、次の資金調達サイクルが始まります。しかし低調なDPIによりLPが敬遠し、今年に入り複数の暗号ファンドが既に閉鎖されています。

2022年以降、プライマリー市場の暗号資産評価額は急上昇、シード段階でも数千万ドル調達が当たり前ですが、実際に革新性や普及を伴うプロジェクトはごくわずか。暗号ETFやFinTech+Cryptoの進展が進む中、今ではVCがLPに暗号エクスポージャーを供給できる唯一のルートになっています。

加えて流動性の縮小でエグジットが難航。「VCコイン」を支えるリテール資金も失われ、上場コストは天井知らず。「トップ取引所へ上場するためには、最低でも発行量の5%を取引所に差し出す必要がある。1億ドル案件なら、上場コストだけで500万ドルにも上ります。米国シェル会社取得費用と同等です。」

しかしオープンな米国規制環境は業界に新たな道を示しました。暗号準備会社はトークンに最良のエグジットルートを提供し、機関投資家資金の呼び水となる新たな物語も創出します。

恩恵を享受しているのは暗号VCだけではありません。中堅投資銀行も絶好調です。Bloombergによると、DAT案件が一部証券会社の業務時間の80%を占め、年末には更に3倍成長が見込まれます。

業界全体が総額2兆ドルの暗号資産市場を米国取引所へ上場させるべく競争し、わずか2カ月で十数社のDAT企業が続々と誕生しています。

Panteraは、DAT分野が今後3~5年で大幅な業界再編を迎えると予測。相場が調整局面となれば、スケールに欠けた小規模DAT企業はディスカウント買収の対象となる見込みです。「DATは金融工学の実験場で技術革新の中心ではなく、最終的には2~3社しか生き残らないでしょう」と見立てています。

現時点では、まさに“音楽が鳴り始めた”段階。Cosmo氏は、この熱狂がピークに達するにはあと半年はかかると話しています。「勝者が誰になるかは分かりません。我々ができるのは生き残り得るチームを信じて支援することだけです。」

免責事項:

- 本記事は[[https://www.theblockbeats.info/news/59168)[BlockBeats](https://www.theblockbeats.info/newsauthor/103)\]からの転載です。著作権は原著者[BlockBeats]に帰属します。転載等に関するご懸念は、Gate Learnチームまでご連絡ください。適切に対応いたします。

- 免責事項:本記事に記載されている見解・意見は執筆者個人のものであり、投資勧誘を意図したものではありません。

- 他言語版はGate Learnチームによる翻訳です。Gateの明記がない限り、翻訳記事の転載・配布・盗用はご遠慮ください。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて