# 暗号資産市場の震荡:現在の価格の動きと未来のトレンドの解読今週、暗号資産市場は大きな変動を経験し、価格の動きはM字型を呈しています。これは1月20日の正式な就任日が近づくにつれ、資本市場がトランプ当選後の機会とリスクを天秤にかけ始めていることを示唆しており、3か月間続いた感情主導の"トランプ相場"の開幕が正式に終了したことを意味します。この重要な瞬間において、私たちは複雑な情報の中から市場の短期的な駆け引きの核心を抽出し、相場の変化に対して理性的な判断を下す必要があります。この記事では、非金融専門家の視点から、個人的な観察ロジックを共有し、読者にいくつかの参考を提供できればと思います。全体的に、筆者は暗号資産市場を含む高成長型リスク資産について、短期的に価格が引き続き圧力を受けると考えています。主な理由は、アメリカの国債市場の期間プレミアムが拡大し、中長期金利が上昇し、これらの資産に不利な影響を与えているためです。この現象の根源は、市場がアメリカの潜在的な債務危機の価格を設定していることにあります。! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/social/moments-a6d8f10e09ab3a0282cb85b385697aad)## マクロ経済指標は堅調を維持し、インフレ期待に明らかな悪化は見られないまず、短期的な価格の疲れの原因を分析しましょう。先週、いくつかの重要なマクロ指標が発表されましたので、それを一つずつ見ていきます:1. 経済成長に関連するデータ:ISM製造業および非製造業の購買担当者指数はともに上昇を続けています。経済成長の先行指標として、これはアメリカの短期経済見通しが比較的楽観的であることを示唆しています。2.雇用市場の状況: - 非農業雇用データは先月の21.2万から25.6万に増加し、予想を大きく上回った - 失業率は4.2%から4.1%に低下しました - JOLTSの職務空きが大幅に増加し、80.9万件に達しました。 - 失業保険の受給者数は引き続き減少していますこれらのデータは、アメリカの雇用市場が強いままであり、経済のソフトランディングが確定したように見えることを示しています。3. インフレのパフォーマンス: - 米国ミシガン大学の1年インフレ期待がわずかに2.8%に上昇したが、依然として予想を超えていない - この数値は依然として2-3%の合理的な範囲内にあります - インフレ連動債TIPSの利回りの変化は、市場がインフレに対して過度に恐慌していないことを示しています以上のように、マクロの観点から見ると、アメリカ経済には明らかな問題は見られません。では、結局のところ、何が高成長型企業の時価総額の下落を引き起こしているのでしょうか?## 米国債中長期金利が持続的に上昇し、期限プレミアムの上昇は市場の債務危機に対する懸念を反映しているアメリカの国債利回り曲線は、過去1週間で長期金利が引き続き上昇していることを示しています。10年物国債を例に挙げると、利回りは約20ベーシスポイント上昇し、ベアマーケットの急峻化トレンドをさらに悪化させました。国債利回りの上昇は、成長株に対するネガティブな影響が一般的にブルーチップ株やバリュー株よりも大きいですが、その主な理由は以下の通りです:1. 高成長企業への影響: - 資金調達コストの上昇 - バリュエーション圧力の増大 - 市場の好みの変化 - 資本支出は制限される可能性があります2. 安定的な企業への影響: - 影響は比較的穏やかです - 債務返済の圧力がわずかに上昇した - 配当の魅力が低下する可能性がある - インフレーション伝導効果に直面する可能性がある国債の遠端金利上昇の核心的な原因を深く分析するためには、国債の名目金利の計算モデルを考慮する必要があります:I = r + π + RPここで、Iは国債名目金利、rは実質金利、πはインフレ期待、RPは期間プレミアムを表します。前述の分析に基づき、アメリカ経済は短期的に健全さを保ち、インフレ期待も明らかな上昇は見られない。そのため、名目金利を押し上げる主要な要因は、期限プレミアムである可能性が高い。観察期限プレミアムは、2つの指標を使用して測定できます:1. ACMモデルによって推定されたアメリカ国債の期間プレミアムレベル:最近、10年物国債の期間プレミアムが明らかに上昇しており、国債の利回り上昇の主な要因となっています。2. メリル・リンチ米国債オプションのボラティリティ(MOVE指数):最近の期間においてボラティリティの変化はあまり大きくなく、市場は短期金利のボラティリティリスクに対して敏感ではないことを示しています。! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/social/moments-de7acae98215dccc1d0ea2338175554f)これらのデータは、現在市場が連邦準備制度の潜在的な政策変更に対して明確なリスクプレミアムを価格付けしていないことを示しています。しかし、期限プレミアムの持続的な上昇は、特に財政赤字問題に対する懸念を反映しており、市場が米国の中長期的な経済発展に対して懸念を抱いていることを示しています。したがって、市場はトランプ大統領の任期後の潜在的なアメリカの債務危機リスクを価格に織り込んでいると推測できます。今後しばらくの間、政治情報や利害関係者の見解を観察する際には、それが債務リスクに与える影響が正のものであるか負のものであるかを考慮する必要があり、これはリスク資産市場の動きの判断に役立ちます。を使用して新しい関税プランを策定し、財政収入を増加させることが可能になるかもしれません。しかし、これにより潜在的な貿易戦争の影響についての懸念も引き起こされる可能性があります。それに対して、減税法案の進展状況や政府支出削減計画は、アメリカの債務状況に直接影響を与えるため、より注目すべき焦点となるかもしれません。# まとめ現在の暗号化通貨市場の振動は、アメリカ国債の中長期金利の継続的な上昇に主に起因しており、これはアメリカの潜在的な債務危機に対する市場の懸念を反映しています。マクロ経済指標は強固に維持されていますが、期限プレミアムの上昇は、投資家が中長期的な経済発展に懸念を抱いていることを示しています。今後しばらくの間、政策動向とそれが債務リスクに与える影響を注意深く観察することが、リスク資産市場の動向を判断するのに役立つでしょう。!["トランプ相場"オープニングセレモニーが正式に終了:期限プレミアムの上昇から市場が"債務危機"をどのように価格設定するかを見てみましょう?])https://img-cdn.gateio.im/social/moments-17df5a179b1cda58a37c9a5b92ef33df(

暗号資産市場が震蕩する中、米国債の金利上昇は債務危機への懸念によるものかもしれません。

暗号資産市場の震荡:現在の価格の動きと未来のトレンドの解読

今週、暗号資産市場は大きな変動を経験し、価格の動きはM字型を呈しています。これは1月20日の正式な就任日が近づくにつれ、資本市場がトランプ当選後の機会とリスクを天秤にかけ始めていることを示唆しており、3か月間続いた感情主導の"トランプ相場"の開幕が正式に終了したことを意味します。この重要な瞬間において、私たちは複雑な情報の中から市場の短期的な駆け引きの核心を抽出し、相場の変化に対して理性的な判断を下す必要があります。この記事では、非金融専門家の視点から、個人的な観察ロジックを共有し、読者にいくつかの参考を提供できればと思います。

全体的に、筆者は暗号資産市場を含む高成長型リスク資産について、短期的に価格が引き続き圧力を受けると考えています。主な理由は、アメリカの国債市場の期間プレミアムが拡大し、中長期金利が上昇し、これらの資産に不利な影響を与えているためです。この現象の根源は、市場がアメリカの潜在的な債務危機の価格を設定していることにあります。

! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/webp-social/moments-a6d8f10e09ab3a0282cb85b385697aad.webp)

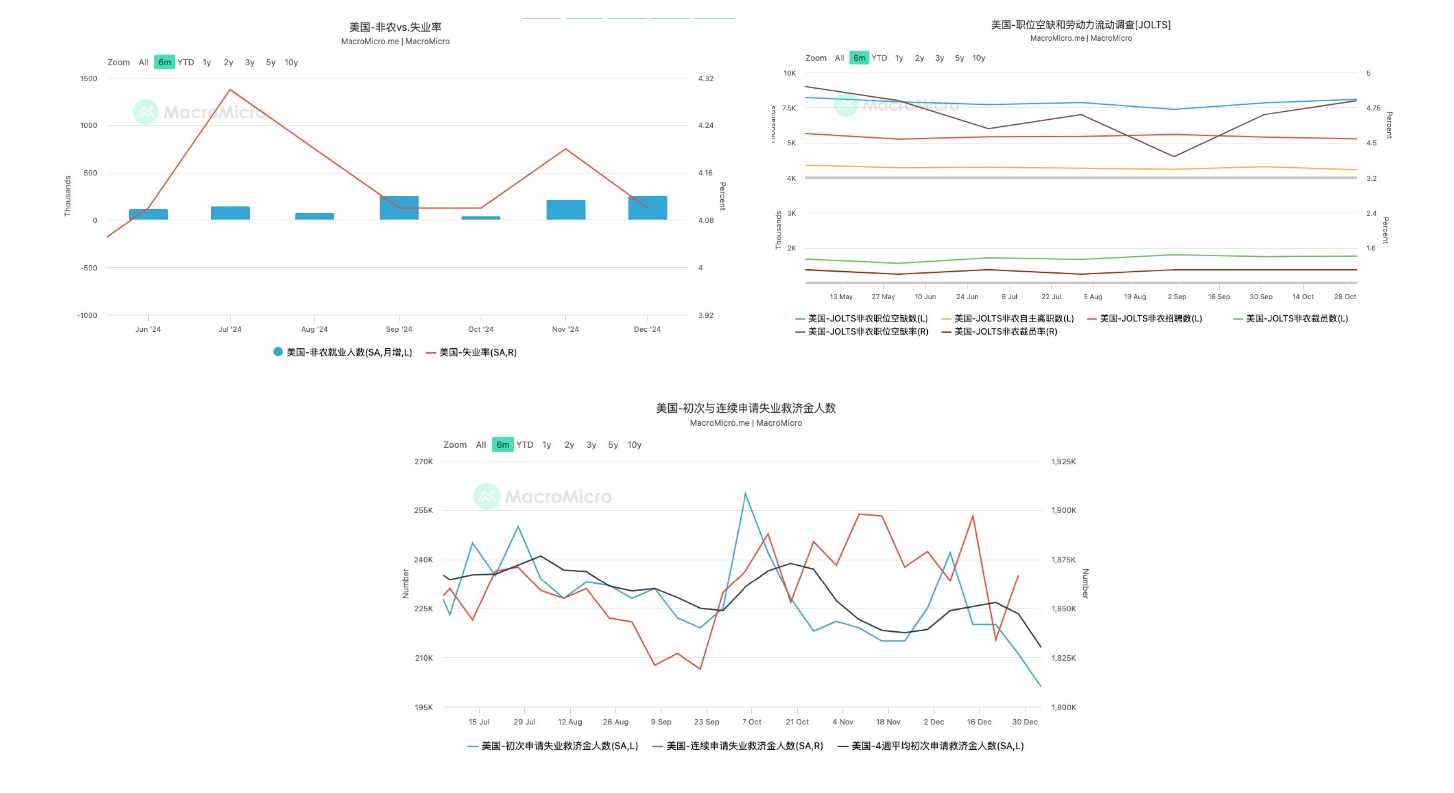

マクロ経済指標は堅調を維持し、インフレ期待に明らかな悪化は見られない

まず、短期的な価格の疲れの原因を分析しましょう。先週、いくつかの重要なマクロ指標が発表されましたので、それを一つずつ見ていきます:

2.雇用市場の状況:

これらのデータは、アメリカの雇用市場が強いままであり、経済のソフトランディングが確定したように見えることを示しています。

以上のように、マクロの観点から見ると、アメリカ経済には明らかな問題は見られません。では、結局のところ、何が高成長型企業の時価総額の下落を引き起こしているのでしょうか?

米国債中長期金利が持続的に上昇し、期限プレミアムの上昇は市場の債務危機に対する懸念を反映している

アメリカの国債利回り曲線は、過去1週間で長期金利が引き続き上昇していることを示しています。10年物国債を例に挙げると、利回りは約20ベーシスポイント上昇し、ベアマーケットの急峻化トレンドをさらに悪化させました。国債利回りの上昇は、成長株に対するネガティブな影響が一般的にブルーチップ株やバリュー株よりも大きいですが、その主な理由は以下の通りです:

高成長企業への影響:

安定的な企業への影響:

国債の遠端金利上昇の核心的な原因を深く分析するためには、国債の名目金利の計算モデルを考慮する必要があります:

I = r + π + RP

ここで、Iは国債名目金利、rは実質金利、πはインフレ期待、RPは期間プレミアムを表します。

前述の分析に基づき、アメリカ経済は短期的に健全さを保ち、インフレ期待も明らかな上昇は見られない。そのため、名目金利を押し上げる主要な要因は、期限プレミアムである可能性が高い。

観察期限プレミアムは、2つの指標を使用して測定できます:

ACMモデルによって推定されたアメリカ国債の期間プレミアムレベル:最近、10年物国債の期間プレミアムが明らかに上昇しており、国債の利回り上昇の主な要因となっています。

メリル・リンチ米国債オプションのボラティリティ(MOVE指数):最近の期間においてボラティリティの変化はあまり大きくなく、市場は短期金利のボラティリティリスクに対して敏感ではないことを示しています。

! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/webp-social/moments-de7acae98215dccc1d0ea2338175554f.webp)

これらのデータは、現在市場が連邦準備制度の潜在的な政策変更に対して明確なリスクプレミアムを価格付けしていないことを示しています。しかし、期限プレミアムの持続的な上昇は、特に財政赤字問題に対する懸念を反映しており、市場が米国の中長期的な経済発展に対して懸念を抱いていることを示しています。

したがって、市場はトランプ大統領の任期後の潜在的なアメリカの債務危機リスクを価格に織り込んでいると推測できます。今後しばらくの間、政治情報や利害関係者の見解を観察する際には、それが債務リスクに与える影響が正のものであるか負のものであるかを考慮する必要があり、これはリスク資産市場の動きの判断に役立ちます。

を使用して新しい関税プランを策定し、財政収入を増加させることが可能になるかもしれません。しかし、これにより潜在的な貿易戦争の影響についての懸念も引き起こされる可能性があります。それに対して、減税法案の進展状況や政府支出削減計画は、アメリカの債務状況に直接影響を与えるため、より注目すべき焦点となるかもしれません。

まとめ

現在の暗号化通貨市場の振動は、アメリカ国債の中長期金利の継続的な上昇に主に起因しており、これはアメリカの潜在的な債務危機に対する市場の懸念を反映しています。マクロ経済指標は強固に維持されていますが、期限プレミアムの上昇は、投資家が中長期的な経済発展に懸念を抱いていることを示しています。今後しばらくの間、政策動向とそれが債務リスクに与える影響を注意深く観察することが、リスク資産市場の動向を判断するのに役立つでしょう。

!["トランプ相場"オープニングセレモニーが正式に終了:期限プレミアムの上昇から市場が"債務危機"をどのように価格設定するかを見てみましょう?])https://img-cdn.gateio.im/webp-social/moments-17df5a179b1cda58a37c9a5b92ef33df.webp(