Прогноз ціни Ethereum (ETH): Тренди цін та фактори, що впливають на них

Аналіз основних факторів, що впливають на ціну ETH

1. Зміна у використанні коштів Фонду Ethereum

Традиційно Фонд Ethereum (EF) був потенційним джерелом тиску на продаж, на яке ринок зосереджував увагу, особливо коли ціна ETH наближається до верхнього діапазону, оскільки його розпродаж часто викликає ланцюгову реакцію на ринку. Однак останні дії у травні 2025 року свідчать про ознаки трансформації.

EF позичив $2 мільйони у стейблкоїнах GHO від децентралізованого кредитного протоколу Aave, використовуючи обгорнутий ETH (WETH) як заставу, отримуючи кошти без продажу будь-якого ETH. Цю стратегію розглядають як початок використання EF інструментів DeFi для операцій з левереджем, зберігаючи активи, одночасно гнучко фінансуючи розвиток проекту, що демонструє довгострокову віру в Ethereum і інноваційні фінансові застосування.

Марс Зеллер, засновник ініціативи Aave Chan (ACI), заявив, що Aave призначений для віруючих. Він підкреслив, що такі операції EF належать до циклічної стратегії, яка є логікою повторного використання коштів з забезпеченого позичання та реінвестицій, широко використовуваної в просторі DeFi для збільшення прибутків і ліквідності.

(Примітка: GHO - це децентралізований стейблкойн, випущений Aave)

2. Ринковий страх перед розпродажем ETH зменшився.

Згідно з даними з блокчейну, EF продав приблизно 130 000 до 160 000 ETH протягом останніх кількох років, і на кінець 2024 року він має близько 240 000 ETH. З цією зміною стратегії залучення коштів, занепокоєння громади щодо безперервного продажу EF почали зменшуватися. Особливо варто зазначити, що ще в лютому цього року EF розмістив 45 000 ETH на основних DeFi-кредитних протоколах, включаючи Aave, Compound і Spark, з яких Aave отримав понад 30 000 ETH ліквідності. Ці дії не лише стабілізують екосистему, але й опосередковано зменшують потенційний тиск на продаж на ринку.

3. Сигнали для інституцій та нового входження капіталу

Окрім дій EF, ще одним рушійним фактором зростання цін на ETH є приплив інституційного капіталу:

- Компанія Sharplink Gaming (перелічена на NASDAQ) оголосила, що інвестує 425 мільйонів доларів для створення фонду ETH та дослідження інтеграції блокчейн-ігор та розважальних додатків.

- Платформа спотової торгівлі ETH бачила надходження протягом восьми послідовних днів, що відображає перерозподіл коштів, які вважають ETH наступним вікном можливостей.

Ці тенденції вказують на те, що ринок більше не розглядає ETH лише як технічний токен протоколу, а як основний актив криптофінансової системи, і він навіть може перетворитися на суверенний актив Web3.

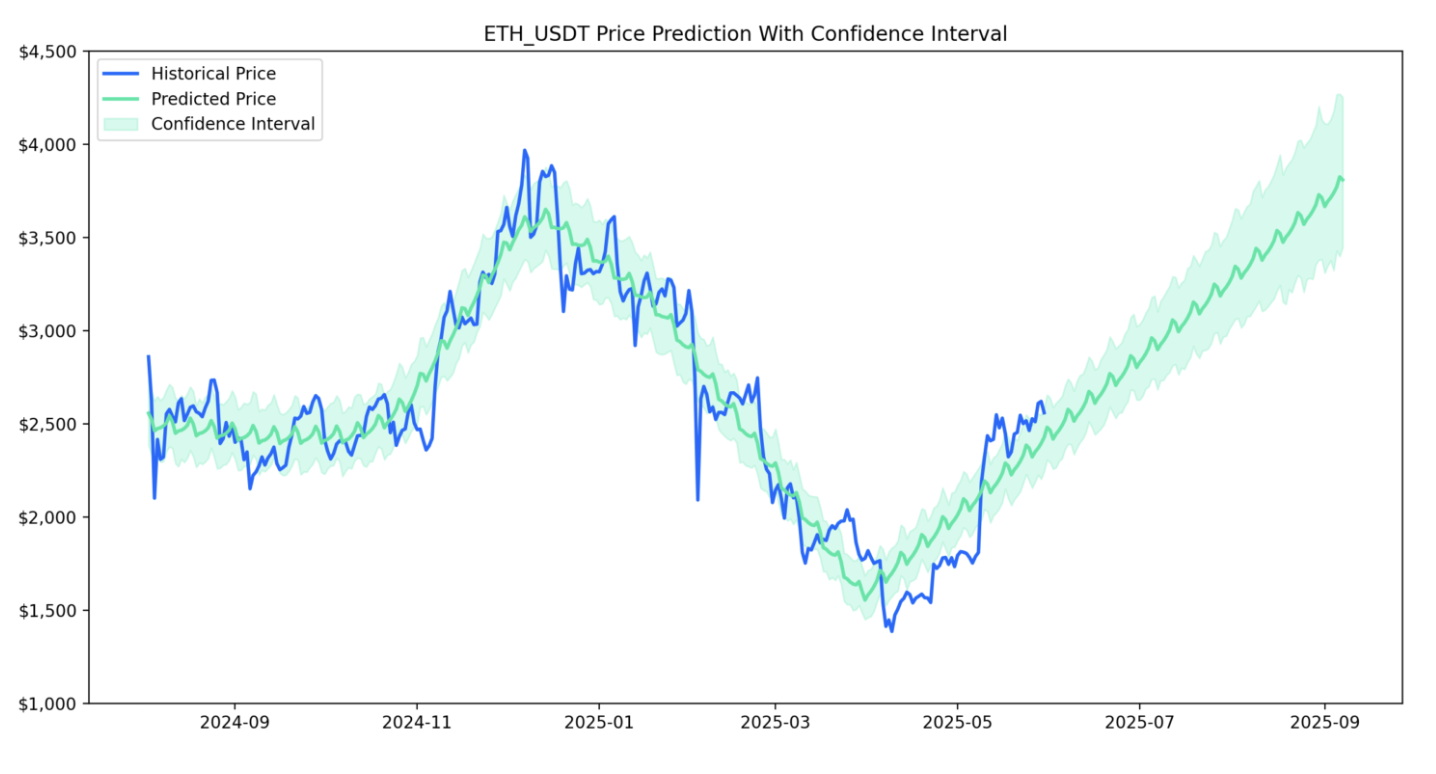

Технічний аналіз та прогнози для ETH

Короткостроковий до середньострокового тренду (1 - 3 місяці)

- Ключова зона підтримки: $2,200 ~ $2,400

- Прорвати зону опору: $2,800 ~ $3,000

Якщо фінансові вливання та наратив продовжаться, разом із стабілізацією на ринку Bitcoin, очікується, що ETH знову протестує круглу позначку $3,000, що може спровокувати подальші арбітражі та використання важелів.

Довгостроковий прогноз (друга половина 2025 до 2026 року)

Оскільки екосистема Layer 2 зріє, а Danksharding та EIP-4844 впроваджуються, ETH досягне нових рубежів у масштабованості та витратах на транзакції, забезпечуючи більш надійний фундамент для таких застосувань, як DeFi, ігри, ШІ та RWA.

- Оптимістичний прогнозний діапазон: $4,500 ~ $6,000

- Консервативний діапазон прогнозу: $3,200 ~ $4,000

Фактори ризику: Невизначеність щодо регулювання в США, затримки в технологічному прогресі, тиск з боку конкуренції Layer 2

Дефі-нарраторія ETH знову зростає.

З leveraged-операцій цього EF, він не лише руйнує минуле правило збору коштів шляхом продажу монет, але й знову фокусується на інтеграційних можливостях Ethereum та DeFi-протоколів. Якщо встановлені протоколи, такі як Aave та Compound, можуть задовольнити попит інституційних користувачів та активів національного рівня, це призведе до переоцінки ETH.

Крім того, логіка використання активів без їх продажу забезпечує ще один модуль для управління капіталом і стабільної ліквідності для всього ринку. Ця зміна не є лише незначним коригуванням у стратегії EF, а є значною трансформацією фінансової логіки екосистеми Ethereum в бік циклу важелів активів.

Прогноз ціни ETH

За допомогою обчислень даних моделей ШІ, посилаючись на минулі ціни ETH та пов'язану інформацію, прогнози майбутніх цін робляться виключно для цілей обміну даними і не є інвестиційною порадою. Дивіться графік нижче:

Прогноз тенденції ціни ETH

Прогноз ціни ETH та інтервал довіри

Почніть торгувати спотовим ETH негайно:https://www.gate.com/trade/ETH_USDT

Резюме

Ціна Ethereum є комплексним результатом ринкового настрою та капітального потоку. Поведінка EF, яка відмовляється від розпродажів і приймає DeFi, не є простою корекцією розподілу активів, але може стати ключовим кроком у розвитку зрілості всієї фінансової моделі Web3. З розвитком Layer 2 та модульних блокчейнів позиціонування ETH як шару довіри та шару розрахунків стане більш стійким. Ціна може коливатися в майбутньому, але її незамінна наративна складова поступово зміцнюється.

Статті на тему

Прогноз ціни Bitcoin на 2025 рік

Як високо може піднятися XRP? Як політика криптовалют Трампа вплине на майбутній тренд XRP

Як продати монету Pi: Посібник для початківців

Топ-10 кращих платформ для торгівлі фьючерсами криптовалютами в 2025 році

Які наступні покоління криптовалюти варто купити? Посібник на 2025 рік