Gate Research: Reglas Turtle Trading – Un sistema clásico con rendimientos anuales de hasta el 62,71%

Puntos clave:

- Las Reglas Turtle Trading constituyen una estrategia clásica de seguimiento de tendencias, fundamentada en las rupturas de precios y la volatilidad, utilizando los Canales de Donchian para identificar señales de entrada y salida. Se combina con el indicador ATR (Average True Range) para definir stop-loss y dimensionar posiciones, lo que posibilita un enfoque sistemático para capturar tendencias de mercado.

- La estrategia AdTurtle parte del marco original pero incorpora stop-loss deslizantes basados en ATR y un mecanismo de zona de exclusión, permitiendo ajustar de manera dinámica la anchura del stop y el momento de reentrada. Estas mejoras incrementan significativamente la robustez y el rendimiento de la estrategia en contextos de alta volatilidad y movimientos erráticos tan habituales en el mercado cripto.

- Los resultados del backtesting evidencian que la estrategia mejorada supera al sistema Turtle original en datos horarios de GT/USDT, destacando índices de Sharpe superiores, menores drawdown máximo y una mayor estabilidad de los retornos anualizados. La variante de alta frecuencia demuestra avances notables en sensibilidad a la tendencia y control del riesgo.

- Los próximos desarrollos pueden incluir operativa apalancada, optimización ampliada de parámetros y la integración de datos on-chain y señales apoyadas por inteligencia artificial, lo que reforzará aún más el rendimiento estratégico, incrementando el potencial de retorno y mejorando la gestión del riesgo.

Introducción

Las Reglas Turtle Trading fueron creadas en los años ochenta por el legendario trader Richard Dennis y su socio William Eckhardt como un sistema de trading basado en el seguimiento de tendencia. En un experimento muy conocido, Dennis entrenó a personas sin experiencia durante un corto periodo y les proporcionó un conjunto claro de reglas operativas. Estos individuos, conocidos posteriormente como los “Turtle Traders”, alcanzaron una rentabilidad sobresaliente. El experimento demostró la replicabilidad del trading sistemático y consolidó las estrategias de ruptura de tendencia como referentes del análisis técnico.

En los mercados financieros tradicionales, la estrategia Turtle Trading se popularizó por sus reglas de entrada y salida perfectamente definidas, un sólido control del riesgo y su capacidad para identificar tendencias. Por ejemplo, logró una rentabilidad anualizada de hasta el 24 % en futuros de materias primas entre 1990 y 2000, y hasta el 12 % anual en futuros del Hang Seng Index entre 2005 y 2015.

Con el auge del mercado de criptomonedas, esta nueva clase de activos—alta volatilidad y direccionalidad marcada—se ha convertido en escenario idóneo para estrategias técnicas. No obstante, diversas diferencias estructurales entre el mercado cripto y los tradicionales dificultan la aplicación directa de estrategias heredadas. Entre ellas destacan la operativa 24/7, mayor volatilidad media, movimientos más sujetos al sentimiento y menor profundidad de mercado.

Esto abre una cuestión clave: ¿Siguen funcionando las reglas Turtle Trading en el criptoentorno actual tan volátil?

En los últimos años, tanto academia como industria han comenzado a explorar cómo adaptar estrategias clásicas de seguimiento de tendencia a los activos digitales. Un ejemplo representativo es el marco AdTurtle (2020), una versión optimizada del sistema Turtle Trading. Este informe reconstruye y aplica el sistema AdTurtle al par GT/USDT, realizando un backtesting sobre datos históricos de 2022 a 2025. Los objetivos principales del estudio son los siguientes:

- Evaluar la idoneidad de la estrategia Turtle original en trading de criptomonedas,

- Analizar la eficacia de las mejoras del sistema AdTurtle, específicamente los stop-loss deslizantes por ATR y el mecanismo de zona de exclusión,

- Proponer nuevas líneas de optimización basadas en AdTurtle y adaptadas a las condiciones particulares del mercado cripto.

Sistema Turtle Trading tradicional

El sistema Turtle Trading tradicional es una de las estrategias de seguimiento de tendencias más emblemáticas. Su lógica fundamental es sencilla pero potente: “compra cuando el precio supera el máximo anterior, mantén la posición mientras la tendencia perdure, incrementa la posición de forma progresiva y cierra la posición cuando la tendencia se revierta”. El sistema integra los siguientes componentes esenciales:

2.1 Señales de entrada: rupturas de precio

- Se abre una posición larga cuando el precio actual supera el máximo de los últimos N días, es decir, la banda superior del Canal de Donchian.

- Se toma una posición corta cuando el precio rompe el mínimo de los últimos N días, correspondiente a la banda inferior del Canal de Donchian.

- El periodo N del Canal de Donchian define la ventana histórica para detectar rupturas y, por tanto, la duración de la tendencia.

Configuraciones habituales:

Sistema rápido: periodo de entrada N = 20 días, periodo de salida M = 10 días

- Sistema lento: periodo de entrada N = 55 días, periodo de salida M = 20 días

2.2 Configuración del stop-loss: basada en ATR

Se fija un stop-loss al abrir la operación, calculado como:

Precio de entrada ± 2 × ATR

- El Average True Range (ATR) es un indicador muy utilizado para medir la volatilidad del mercado.

- El periodo ATR n (habitualmente de 14 días) determina el rango temporal empleado para el cálculo.

2.3 Escalado de posición: promediando con la tendencia

Por cada movimiento adicional de 0,5 × ATR a favor de la operación:

Se añade a la posición larga si el precio sube

- Se añade a la posición corta si el precio baja

- Cada incremento adicional asume un riesgo del 1–2 % del capital global.

- El sistema permite hasta 4 incrementos, construyendo la posición de modo progresivo para maximizar la rentabilidad y controlar el riesgo.

2.4 Señales de salida: rupturas inversas

- La salida completa se produce cuando el precio rompe en sentido contrario, empleando un canal Donchian de periodo más corto (canal de salida).

- Esto indica que la tendencia puede haberse revertido.

- Se liquidan todas las posiciones para consolidar beneficios o evitar nuevas pérdidas.

- El periodo de salida es normalmente más corto que el de entrada, por ejemplo, de 10 o 20 días.

2.5 Gestión de capital y control del riesgo

- La pérdida máxima por operación se limita al 2 % del saldo de la cuenta.

El tamaño de la posición se ajusta dinámicamente en función de la volatilidad del mercado (ATR):

A mayor volatilidad, menor tamaño de posición;

- A menor volatilidad, mayor tamaño de posición.

- El dimensionamiento se calcula antes de cada operación, priorizando siempre el control del riesgo frente a la especulación sobre la dirección del mercado.

Sistema AdTurtle Trading

AdTurtle es una evolución optimizada de la estrategia Turtle clásica. Conserva la lógica de rupturas de tendencia como eje, pero refuerza su robustez tanto en la gestión del stop-loss como en las condiciones de entrada. Al utilizar el indicador ATR (Average True Range) para definir una zona de exclusión, evita reentradas inmediatas tras un stop-loss, mejorando así la estabilidad y el desempeño. AdTurtle (Advanced Turtle) es el primer sistema que combina stop-loss dinámico basado en ATR y lógica de zona de exclusión en un marco tipo Turtle. Sus objetivos clave son:

- Evitar la reentrada inmediata tras un cierre por stop-loss;

- Mejorar la estabilidad ante escenarios de alta volatilidad;

- Adaptarse mejor a entornos de trading automatizado o de alta frecuencia.

Conceptos principales:

- Stop-loss deslizante: el nivel de stop-loss se va ajustando a favor de la posición conforme avanza el precio, asegurando parte del beneficio.

- Stop-loss variable: el rango del stop-loss se ajusta dinámicamente en función del ATR vigente, permitiendo adaptarse a los cambios de volatilidad del mercado.

- Zona de exclusión: tras un cierre por stop-loss, se establece una franja de seguridad. Solo se permite nueva entrada si el precio logra superar este rango, lo que minimiza el riesgo de pérdidas repetitivas por mercados erráticos.

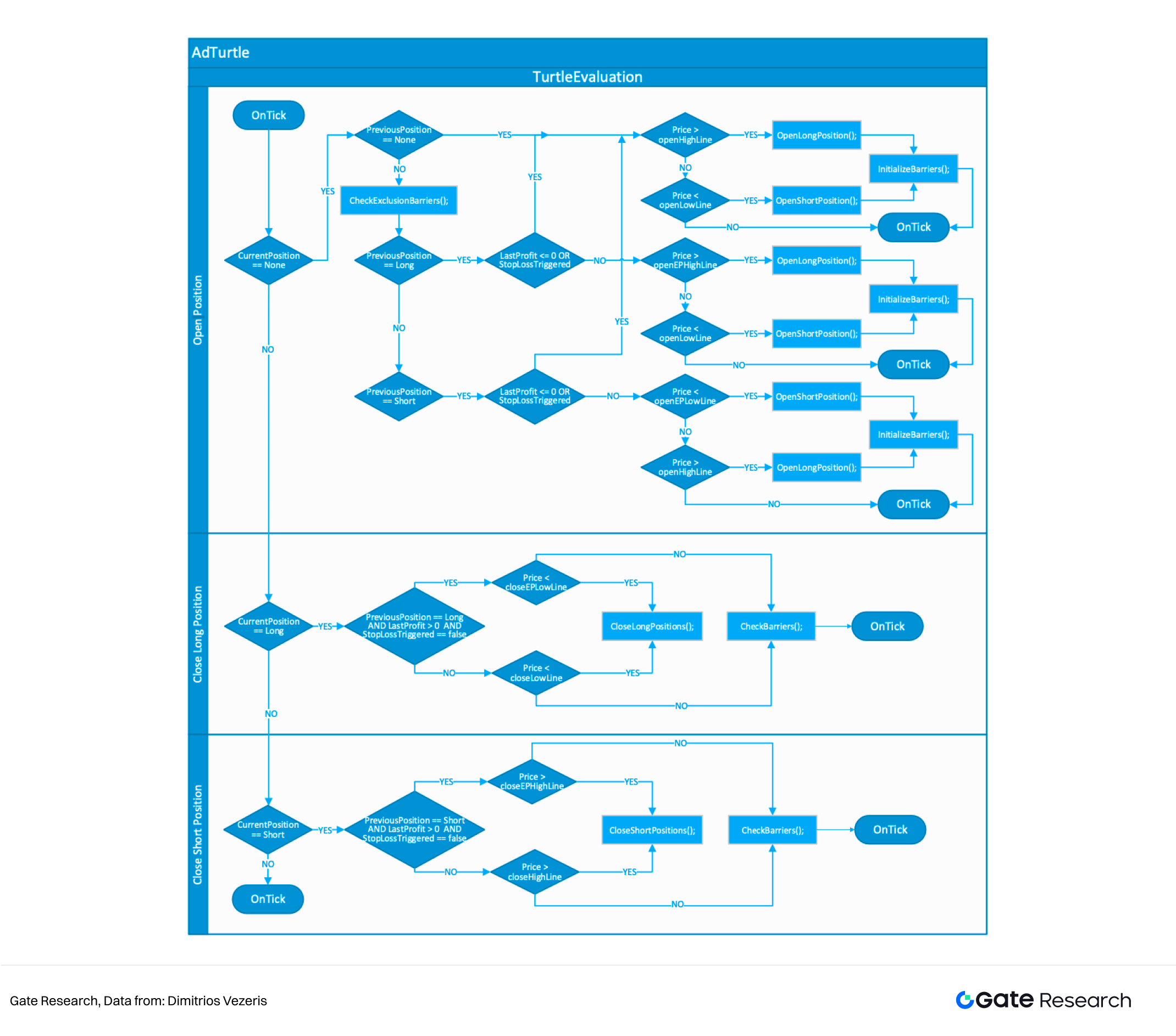

El siguiente diagrama ilustra la arquitectura básica de AdTurtle:

3.1 Señal de entrada: ruptura de precio + filtro de zona de exclusión

- Emplea los Canales de Donchian para detectar el inicio de tendencia;

Introduce la zona de exclusión:

Cuando la operación previa finalizó por stop-loss, el sistema no permite abrir una nueva posición de inmediato;

- Solo se autoriza una nueva entrada tras superar el precio de stop-loss previo en ± Y × ATR;

- Con ello se evitan entradas y salidas reiteradas en movimientos volátiles.

Los periodos de Donchian se organizan así:

Periodo estándar: x para entrada y x/n para salida;

- Periodo extendido: y para reentrada y y/m para nueva salida, útil para filtrar operaciones de alta frecuencia o repetitivas.

3.2 Mecanismo de stop-loss: trailing + rango variable por ATR

En vez del stop-loss fijo de 2 × ATR, AdTurtle adopta una combinación de stop-loss deslizante y rango variable según ATR, permitiendo un control de riesgo mucho más ágil.

Configuración inicial del stop-loss (en la entrada):

Posición larga:

Posición corta:

Lógica de actualización del stop-loss (cuando el precio evoluciona a favor):

Para posiciones largas, el stop-loss se actualiza a:

Para posiciones cortas, el stop-loss se actualiza a:

Mecanismo de rango variable (con actualizaciones continuas de ATR):

El ATR se recalcula vela a vela:

Cuando la volatilidad sube, el stop-loss se amplía automáticamente; si la volatilidad baja, el stop-loss se estrecha, ayudando al sistema a adaptarse a las condiciones cambiantes del mercado.

Este mecanismo permite:

- Asegurar beneficios siguiendo la tendencia;

- Evitar reacciones frente al ruido de corto plazo;

- Mejorar la racionalidad y oportunidad en la ejecución de stop-loss.

3.3 Escalado progresivo: ampliar posición en continuación de tendencia

- Cada vez que el precio evoluciona favorablemente en Z × ATR, el sistema añade automáticamente a la posición (Z es un multiplicador configurable que determina la sensibilidad del “gatillo de promediado”).

- Cada entrada adicional asume un riesgo del 4 % sobre el capital, con un máximo de 4 incrementos, fijando la exposición límite en el 20 %.

- La lógica replica el clásico Turtle, escalando progresivamente la posición en tendencias fuertes.

3.4 Gestión del riesgo: dimensionamiento dinámico + control de posición

- El tamaño de la posición se calcula dinámicamente según el ATR vigente: cuanto mayor la volatilidad, menor el tamaño.

- Mecanismos inteligentes como la zona de exclusión y el stop-loss dinámico refuerzan la robustez y la eficiencia del control del riesgo.

3.5 Comparativa de los dos sistemas Turtle

En la década de 1980, el sistema Turtle alcanzó la fama por sus reglas simples y su rentabilidad excepcional, consolidándose como una referencia dentro de las estrategias de seguimiento de tendencias. Su idea central era detectar rupturas de precio con Canales de Donchian, aplicar stop-loss fijos por ATR para gestionar el riesgo y promediar progresivamente siguiendo la tendencia.

Sin embargo, con la evolución de la estructura de mercado—especialmente por la irrupción del trading de alta frecuencia (HFT) y las frecuentes rupturas falsas—el Turtle clásico mostró limitaciones notables.

Uno de los problemas más frecuentes es la reentrada prematura tras un stop-loss, en especial en mercados laterales, lo que amplifica las rachas de pequeñas pérdidas. El stop-loss fijo (2 × ATR, por ejemplo) tampoco resulta suficientemente adaptable: puede activar salidas prematuras en alta volatilidad o asumir demasiado riesgo en fases tranquilas. Además, carece de periodos de enfriamiento, entrando y saliendo mecánicamente incluso tras shocks extremos, con drawdown más profundo y menor consistencia.

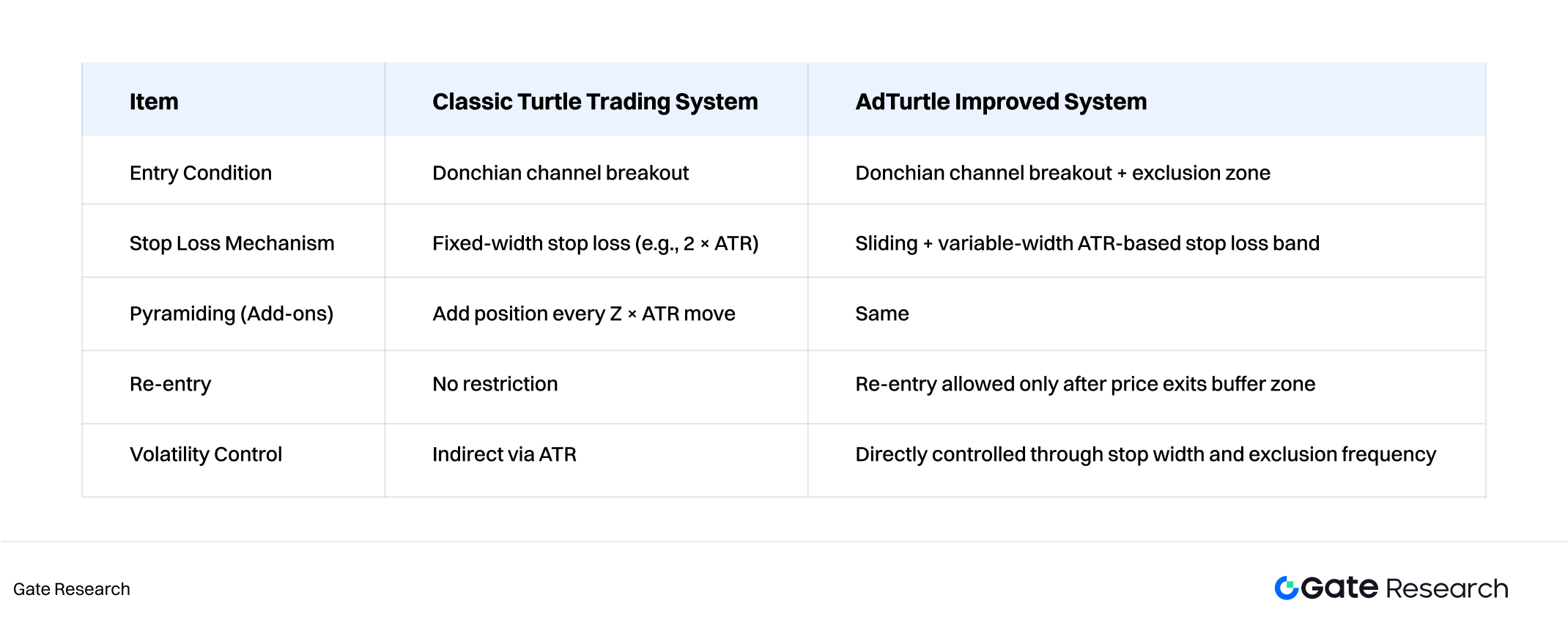

El sistema AdTurtle mantiene la estructura clásica de entrada por ruptura, promediado y control de riesgo, pero integra tres mejoras clave:

- Zona de exclusión,

- Mecanismo de stop-loss variable, y

- Filtrado dinámico de entradas.

La zona de exclusión es probablemente el avance más original. Tras una salida por stop-loss, el sistema evita la reentrada inmediata. Solo cuando el precio supera el anterior nivel de stop-loss ± Y × ATR se permite una nueva entrada, reduciendo notablemente la operativa errática y los stop-loss consecutivos en mercados sin tendencia.

Respecto al stop-loss, AdTurtle adopta un modelo deslizante y de anchura variable. A medida que el precio se mueve a favor, el stop-loss “acompaña” asegurando rentabilidad. El ancho del stop-loss se recalcula en tiempo real según el ATR: se amplía si crece la volatilidad, se ajusta si disminuye. Así, el sistema refleja el comportamiento real del mercado y evita salidas prematuras por ruido a corto plazo.

Durante tendencias claras, AdTurtle sigue añadiendo posición cada Z × ATR, pero siempre edifica progresivamente la exposición solo cuando la operación ya es rentable, en vez de apostar fuerte desde el principio. Tanto el número de incrementos como el riesgo total están estrictamente controlados.

En el dimensionamiento de posición, el sistema ajusta el tamaño según el ATR en tiempo real, garantizando que ante mayor volatilidad la exposición sea menor, manteniendo el riesgo siempre dentro de márgenes aceptables.

En definitiva, AdTurtle prioriza la robustez y adaptabilidad ante escenarios complejos. No sustituye al sistema Turtle clásico, sino que complementa su uso según el contexto. En mercados con tendencia marcada y movimientos suaves—como algunas materias primas o principales índices—la estrategia original sigue funcionando. En cripto, forex u otros entornos volátiles, AdTurtle ofrece drawdown más controlado y mayor probabilidad de éxito gracias a sus filtros y stop-loss dinámicos.

Backtesting de los sistemas de trading

Para evaluar el comportamiento real de ambas estrategias, el estudio toma como referencia el par GT/USDT en Gate. El periodo de backtesting comprende desde 2024 hasta 2025, empleando velas horarias. El capital inicial es de 1.000.000 USDT, sin apalancamiento. Los costes incluyen una comisión total del 0,1 % por operación (ida y vuelta) y deslizamiento del 0,05 % por orden.

4.1 Origen y tratamiento de datos

- Activo objetivo: GT/USDT

- Fuente de datos: API de Gate (datos Kline)

- Periodo temporal: del 1 de enero de 2024 al 1 de enero de 2025

- Intervalo temporal: velas de 1 hora

- Procesamiento: preprocesamiento y homogeneización del formato

4.2 Supuestos de trading y backtesting

- Capital inicial: 1.000.000 USDT

- Apalancamiento: no utilizado

- Costes de transacción: comisión del 0,1 % por ronda completa y deslizamiento del 0,05 % por entrada/salida

- Límite de posición: máximo del 30 % del patrimonio por símbolo

- Ejecución de señales: las órdenes de entrada/salida se ejecutan en la apertura de la vela siguiente tras confirmarse la señal en el cierre

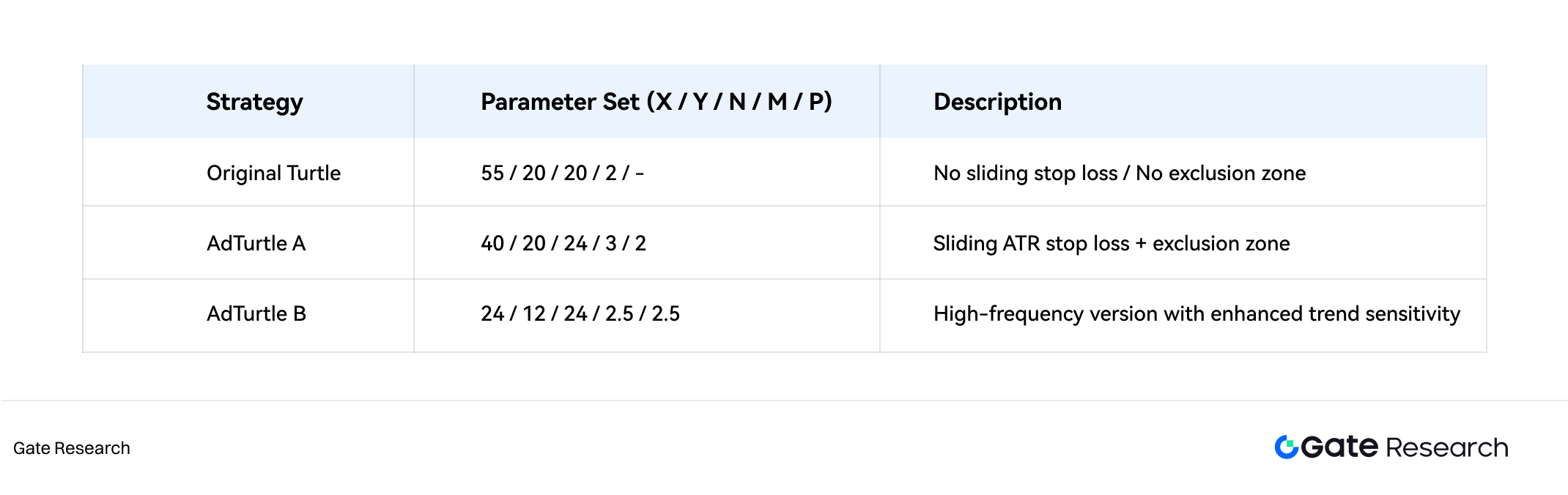

4.3 Optimización de parámetros estratégicos

Los parámetros clave de cada estrategia se resumen en un quíntuple (X / Y / N / M / P), donde:

- X: periodo de entrada (Canal de Donchian)

- Y: periodo de salida (Canal de Donchian)

- N: periodo para el cálculo del ATR

- M: multiplicador inicial del stop-loss (× ATR)

- P: multiplicador para la zona de filtro (× ATR)

La selección óptima de parámetros se ha realizado mediante grid search para encontrar las combinaciones más rentables.

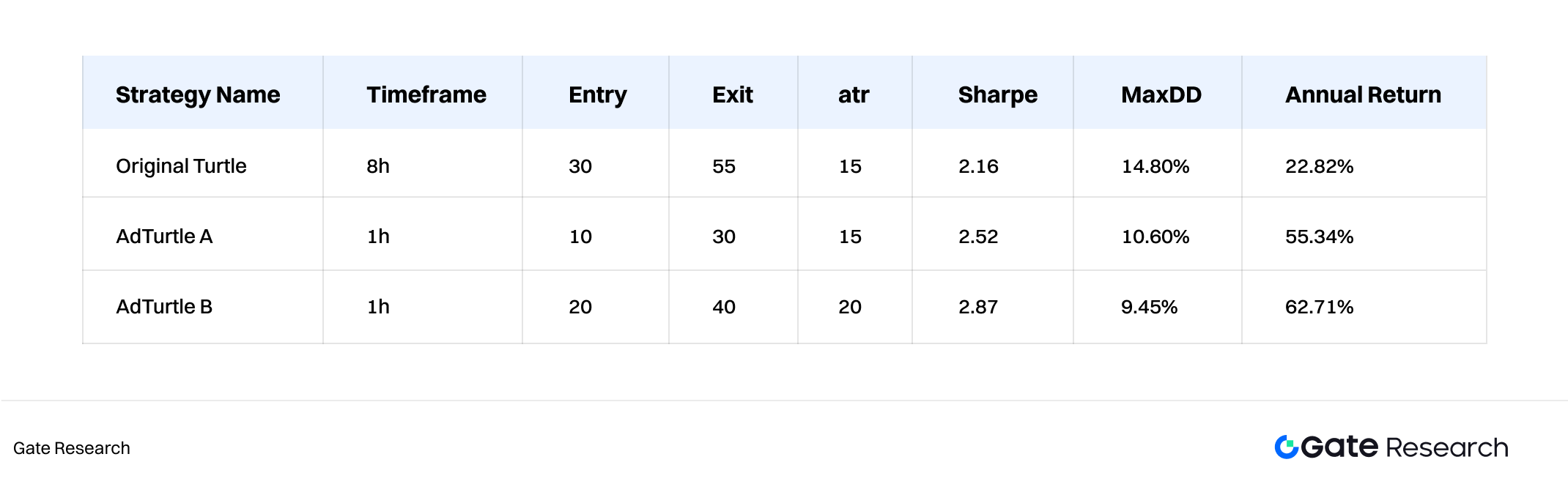

4.4 Resultados del backtest

El siguiente gráfico presenta los resultados con las mejores combinaciones de parámetros para las tres estrategias:

La estrategia Turtle Trading tradicional obtiene excelentes resultados en mercados tendenciales, pero sufre drawdown considerable en fases laterales o de giro brusco. Por el contrario, la estrategia AdTurtle, gracias a la zona de exclusión y los stop-loss dinámicos, filtra la mayoría de señales falsas y supera al modelo original tanto en retorno total como en índice de Sharpe y drawdown máximo. Su variante de ciclo corto es la más consistente. Tras la optimización por grid search, la mejor combinación de parámetros logra una rentabilidad anualizada del 62,71 % con un drawdown máximo inferior al 15 %.

Conclusión

Como modelo clásico de seguimiento de tendencias, el sistema Turtle Trading mantiene una posición relevante gracias a su estructura clara y rigor lógico. Su marco sistemático de identificación de tendencias y gestión del riesgo sigue demostrando una alta utilidad en el mundo cripto. Sin embargo, la volatilidad, mecanismos operativos y perfil inversor propios de este mercado requieren adaptar la estrategia original en su migración. El modelo AdTurtle eleva notablemente la supervivencia y la estabilidad de retornos en mercados de alta frecuencia y fases laterales mediante la zona de exclusión, el stop-loss dinámico y umbrales variables de promediado.

De cara al futuro, los inversores pueden incrementar su rentabilidad probando distintas combinaciones de parámetros e introduciendo apalancamiento. Es recomendable explorar la integración de datos on-chain (como flujos de capital o cambios de posición), indicadores de sentimiento macro (por ejemplo, Fear and Greed Index) y modelos de machine learning para perfeccionar la identificación y la ejecución de señales. Así, las estrategias de seguimiento de tendencias en el universo cripto podrán alcanzar un nuevo nivel de sofisticación e inteligencia.

Referencias

- Github, https://github.com/odonnell31/Turtle-Trading-Simulator

- Risk and Financial Management, https://www.mdpi.com/1911-8074/12/2/96

Gate Research es una plataforma de investigación integral en blockchain y criptomonedas que ofrece contenidos avanzados como análisis técnico, perspectivas de mercado, estudios sectoriales, previsiones de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en mercados de criptomonedas conlleva riesgos elevados. Se recomienda a los usuarios realizar su propio análisis y comprender en profundidad la naturaleza de los activos y productos antes de invertir. Gate declina toda responsabilidad sobre las posibles pérdidas o daños derivados de dichas decisiones.

Artículos relacionados

Guía del usuario de Spot Grid Trading (versión básica)

Cómo utilizar las APIs para comenzar el trading cuantitativo

Cómo leer mejor los gráficos de criptomonedas

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%

Investigación de Gate: el precio de bitcoin cae, prueba el nivel de soporte de $65,300; vitalik pronuncia un discurso titulado "los próximos 10 años de ethereum"